安达智能值得申购吗?高度依赖苹果产业链

第一,减分项:发行价60.55元,发行市盈率39.59倍。又是那个能把二级市场空间最大限度榨干的中金公司承销的,它承销的仁度生物破发,万凯新材破发,这个股票你若申购,怕不怕?

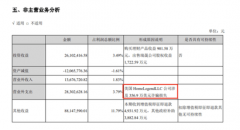

第二,减分项:一季度业绩增长基本停滞。公司2020年每股收益2.22元,去年2.52元。预计2022年1-3月业绩续盈,归属净利润约2407万元至2754万元,同比-2.63%至11.44%,营业收入约1.268亿元至1.388亿元,同比上升5.00%至15.00%,扣非净利润约2194万元至2542万元,同比-8.74%至5.72%。

第三,加分项:产品应用领域广阔,有新能源概念和半导体概念,概念丰富。公司是国内较早从事流体控制设备研发和生产的企业,现已成为国内领先的流体控制设备、等离子设备和固化炉等智能制造装备的研发生产一体化企业。产品广泛运用于消费电子、汽车电子、新能源、智能家居和半导体等多领域电子产品的智能生产制造。

第四,加分项:有技术优势。截至目前,公司已拥有112项专利技术,其中发明专利17项,实用新型专利84项,外观设计11项。公司已形成了核心零部件研发、运动算法和整机结构设计三大核心技术领域布局,产品所用的点胶阀、涂覆阀和直线电机等核心零部件均已实现自研自产。在点胶机领域,公司点胶机在重复精度、定位精度和运行速度方面,已与全球领先的流体控制设备企业保持一致水平。点胶阀方面,公司气动喷射阀的最小点胶直径和胶量精度、压电喷射阀的胶量精度达到行业领先的水平。在涂覆机领域,公司基于自研自产的涂覆阀,实现了厚度较小、且较为均匀的涂覆加工。

第五,加分项:市场空间大。下游电子信息领域更新迭代速度加快,智能制造装备行业迎来重大发展契机。智能制造装备重要组成部分SMT 设备行业发展潜力巨大,SMT 生产工序段中的重要设备点胶机市场空间广阔。数据显示,2020 年度全国包括点胶机在内的精密流体控制设备的市场规模约为272.3 亿元。

第六,加分项:应收账款质量较好。报告期内公司应收账款余额分别为1.02亿元、1.34亿元、1.81亿元和1.54亿元,应收账款期末余额icon占同期营业收入的比例分别为22.79%、36.82%、35.74%和32.43%(年化后)。公司表示,应收账款账龄合理,整体回收风险较小,应收账款质量良好。

第七,减分项:对苹果产业链高度依赖,风险较大。公司产业链业务规模与苹果公司创新需求、新产品的创新功能开发情况高度相关。2019年受苹果手机市场需求低迷,叠加苹果产业链智能制造装备更新换代需求下降等因素影响,公司来自苹果公司的订单下降较多并导致2019年收入下滑。报告期内,苹果公司直接采购和苹果指定EMS厂商采购的金额,占公司主营业务收入的比例分别为69.38%、51.44%、60.65%和60.46%,均在50%以上,这表明公司对苹果产业链构成了高度依赖。

第八,减分项:毛利率较高,但有所下降。公司综合毛利率分别为69.96%、68.06%、68.21%和60.93%,处于行业较高水平,但有下降迹象。未来毛利率可能无法维持在目前水平,面临毛利率波动或下滑的风险。

第九,减分项:家族企业特点鲜明,股权高度集中,一言堂风险较大。安达智能实际控制人为刘飞、何玉姣夫妇。截至招股说明书签署日,两人直接持有安达智能12.1274%股份,并通过东莞盛晟、易指通间接控制安达智能85.1896%的股份,两人直接或间接控制安达智能97.3170%的股份。

第十,减分项:主要产品产销率下降。安达智能点胶机的产销率分别为94.57%、76.41%、73.99%、69.82%,涂覆机的产销率分别为78.73%、90.23%、77.84%、85.03%。可以看出,点胶机产销率逐年下降,涂覆机的产销率也却呈现出较大波动性。

第十一,减分项:存货高企。报告期各期末,安达智能存货账面价值icon分别为1.04亿元、9,128.73万元、1.23亿元和1.96亿元,占流动资产的比例分别为21.12%、17.57%、20.89%和29.34%。报告期各期末存货金额较大,占比相对较高。

第十二,综合评估:公司拥有技术优势,产品应用领域广阔,市场空间大,毛利率较高。最大隐忧是,高度依赖苹果产业链,且点胶机产销率下降,有破发风险。

第十三,建议:激进投资者可以申购,保守投资者谨慎申购。

上一篇:联盛化学值得申购吗?值得高度关注

更多"安达智能值得申购吗?高度依赖苹果产业链"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

某A股公司惨遭电信

震动A股!外资突然

股市浮生录:五个普

厨房小家电概念股有

BOPP薄膜概念股有哪

66股获超百家机构抱