联盛化学值得申购吗?值得高度关注

第一,加分项:发行价29.67元,发行市盈率34.62倍。发行价可以接受,发行市盈率虽然偏高,但也还不过分。

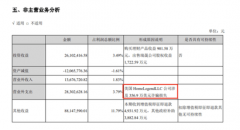

第二,减分项:业绩剧烈起伏,去年较之上年业绩陡降。公司自2016年以来每股收益分别为:0.58元;0.22元;0.36元;0.72元;1.21元;1.09元。预计2022年1-3月业绩略减,归属净利润约2050万元至2350万元,同比下降19.10%至29.43%,营业收入约2.05亿元至2.35亿元,同比上升0.02%至14.66%,扣非净利润约2050万元至2350万元,同比下降11.74%至23.01%。

第三,减分项:一股独大,家族色彩浓厚。公司实控人为牟建宇、俞快及俞小欧,其中牟建宇与俞小欧系夫妻关系,俞快系牟建宇与俞小欧之女。牟建宇直接持有公司12.35%的股份,俞快直接持有公司11.11%的股份,同时牟建宇与俞快通过联盛集团间接持有公司70.37%的股权,通过台州高投间接持有联盛化学1.97%的股权,合计持有公司95.80%的股权。

第四,减分项;应收账款持续增加。公司是一家特种精细化工领域的高新技术企业,以医药中间体、农药中间体、电子化学品及化工溶剂为主的精细化学品的研发、生产、销售及进出口贸易作为主营业务。公司应收账款增速远超营收增速,应收账款大幅攀升,加大了企业资金压力和坏账压力。

第五,减分项:公司发明人被判刑。公司多项发明专利的发明人李美洲因为传授制毒犯罪方法被判刑,有点像绝命毒师。

第六,减分项:因环保和税务问题,屡屡受罚。2017年至2019年以及2020年上半年,联盛化学受到过多起行政处罚,比如,不正常运行水污染物处理设施被环保部门罚款20万;未及时申报以及少缴印花税、个人所得税、营业税、增值税、城市维护建设税、房产税及发票违章被税务部门罚款28.39万元。

第七,减分项:受益于新冠疫情,未来业绩持续性堪忧。2020年上半年新冠疫情爆发,新型冠状病毒相关抗菌类药物的原料在市场上需求很大,公司产品ABL在市场上供不应求,售价2020年逐渐上涨。随着疫苗接种人数扩张和各种管控隔离措施施行,全球疫情将逐步得到控制,未来业绩增收堪忧。

第八,减分项:除ABL产品外,其他产品产能利用率均较低,甚至存在不足的情况。2018年-2020年以及2021年上半年,ABL的产能利用率基本超过100%,属于满负荷生产。而E2的产能利用率为63.52%、34.28%、80.34%和95.62%,波动幅度较大;2018年-2020年CMPK的产能利用率不足20%,2021年上半年更是下滑到0.92%;GBL的产能利用率则保持的30%左右。

第九,减分项:库存高。 2018年-2020年以及2021年上半年,公司存货账面价值分别为7782.92万元、6307.67万元、7648.66万元和7024.07万元,占营业成本的比例为20.41%、15.48%、15.78%和21.83%。其中占比较大的是原材料和库存商品,均在30%-40%左右浮动。

第十,减分项:客户集中度高,对大客户依赖。2018年-2020年以及2021年上半年,联盛化学前五大客户的销售收入分别为2.26亿元、3.17亿元、3.2亿元和2.23亿元,占营业收入的比例为49.12%、58.09%、47.01%和51.11%。其中,联盛化学来自拜耳集团的销售收入为9075.63万元、1.65亿元、1.13亿元和7847.81万元,来自劳伦斯科研的销售收入为7977.82万元、1.09亿元、1.48亿元和7054.04万元,两者合计占营业收入的比例为37.01%、50.28%、38.43%和34.1%。

第十一,综合评估:公司属于家族企业,高库存,高客户集中度,低产能利用率。目前公司续命主要靠新冠疫情原料药ABL,该产品在市场上供不应求。尽管基本面恶劣,但因为有新冠原料药概念,上市后,不仅不会破发,还容易被炒作。在新冠疫情没有有效防控前,该股都值得高度关注。

第十二,建议:申购。

更多"联盛化学值得申购吗?值得高度关注"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

某A股公司惨遭电信

震动A股!外资突然

股市浮生录:五个普

厨房小家电概念股有

BOPP薄膜概念股有哪

66股获超百家机构抱