天益医疗值得申购吗?业绩不稳没有成长性

第一,减分项:发行价52.37元,发行市盈率60.08倍。一个没有技术含量的医疗器械股,给这么高的发行市盈率,国泰君安怎么想的?

第二,减分项:业绩不稳,没有成长性。公司自2017年以来每股收益分别为:1.48元;1.06元;1.5元;1.97元;1.77元。预计2022年1-3月业绩不确定,归属净利润约900万元至1300万元,营业收入约8000万元至1亿元,扣非净利润约750万元至1150万元。看业绩趋势,有走下坡路的迹象。

第三,加分项:体外循环血路市场份额国内第二。2019年公司在我国体外循环血路市场份额排名第二,市场份额16.1%,在国内市场同行业可比公司中具有较强的竞争力。

第四,加分项:有新产品上市。公司在研项目8 项,其中“一次性使用经鼻肠营养导管”和“一次性使用胃肠营养输注管路”有望在2022 年上市,其余6 项将在2023-2025 年间陆续上市。

第五,加分项:良品率高。公司在生产工艺方面,合格率99.56%,在生产效率和良品率上具有显著优势。公司采用高精度自动检测与统计分析技术、高精度原位在线导管检测分析与统计等核心技术,保证产品尺寸的稳定性,截至2021 年底,公司已取得24 项国内医疗器械注册/备案证书,通过FDA 企业备案,部分产品已通过欧盟CE 认证与FDA 产品列名。公司在血液净化耗材领域拥有一定的品牌影响力,产品销售覆盖国内 31 个省份、直辖市及自治区,公司与超过400 家三级甲等医院、1,000 家公立医院及医生建立并保持了良好的沟通渠道;国际市场方面,公司产品的最终销售覆盖亚洲、欧洲、北美、南美、非洲等国家和地区,与大型跨国企业如费森尤斯医疗、百特医疗、美敦力等国际医疗器械巨头合作关系稳定。

第六,减分项:集采利空随时释放。目前“耗材带量采购”未对公司生产经营产生重大不利影响。随着带量采购政策逐步推广,若公司重点销售区域对体外循环血路、一次性使用一体式吸氧管等产品实施大规模带量采购,公司产品在政策实施地区的价格及销售数量将受到较大的影响。

第七,减分项:原材料涨价对公司业绩影响大。公司采购的主要原材料包括粒料、医疗器械设备及零配件、包装材料等辅材。2018年到2021年上半年,主要粒料(PVC、PP及ABS)采购金额占原材料采购总额的比重分别为42.05%、45.18%、43.08%及 45.24%。粒料采购价格受石油等大宗商品及相关产品期货价格的影响较大。2021年1-6月,PVC、PP及ABS市场均价分别较2020年度均价上涨28.26%、9.66%及21.60%。

第八,减分项:产品单一,行业壁垒非常低,业务大体上是初加工。公司产品研发不需要很高门槛,在医疗器械行业,属于比较低端产品。公司是主要从事血液净化及病房护理领域医用高分子耗材等医疗器械的研发、生产与销售的高新技术企业。主要产品包括血液净化装置的体外循环血路、一次性使用动静脉穿刺器、一次性使用一体式吸氧管、喂食器及喂液管等,产品单一。

第九,减分项:代销模式,严重依赖代理商。公司销售策略更多依靠代理商模式,尤其在海外代理商NeoMed面前地位较低。

第十,综合评估:公司产品技术含量低,品种单一,没有任何护城河,竞争激烈。特别是,公司不仅受原材料涨价对利润的挤压,而且还存在集采利空,参考春立医疗上市首日就破发的表现,有破发风险。

第十一,建议:激进投资者可以申购,保守投资者谨慎申购。

更多"天益医疗值得申购吗?业绩不稳没有成长性"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

A股分拆前“为子引

电力巡检机器人概念

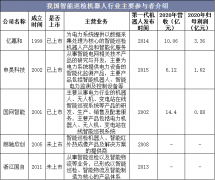

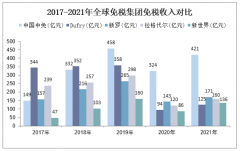

免税行业概念股有哪

齿轮行业股票有哪些

方便食品概念股有哪

史上含“权”最高的