铭利达值得申购吗?发行市盈率实在高得离谱

第一,减分项:发行价28.50元,发行市盈率90.84倍。国泰君安这是怎么了?怎么最近这券商承销的股票,不是破发,就是发行市盈率直逼天际。

第二,减分项:业绩不稳,去年业绩较之上年下滑。公司自2019年以来每股收益分别为:0.27元;0.47元;0.41元。预计2022年1-3月业绩预增,归属净利润约5500万元至6500万元,同比上升77.40%至109.66%,营业收入约6亿元至7亿元,同比上升62.01%至89.01%,扣非净利润约5350万元至6350万元,同比上升77.95%至111.21%。

第三,加分项:有新能源概念,汽车轻量化概念,光伏概念。作为一家从事各类精密结构件及模具设计、研发、生产及销售的一站式配套服务商,近年来公司进入到光伏、安防、汽车以及消费电子行业多家领先企业的供应链体系,业务领域有所扩展。公司应用于光伏的产品收入从2018年的4.75亿元增加至2020年的9.22亿元,占比最高升至61.12%。公司募集资金78,111.42万元,主要用于轻量化铝镁合金精密结构件及塑胶件智能制造项目。

第四,加分项:客户优质。公司客户有多家知名企业,如捷普、SolarEdge、海康威视、华为、比亚迪等。

第五,减分项:毛利率持续下降。2018年到2021年1-9月,公司主营业务毛利率不断下滑,分别为26.27%、23.18%、21.25%和19.61%,低于同行业可比公司平均值28.39%、27.85%、26.51%、21.24%。原因在于公司所处行业的盈利能力受上游原材料影响较大。

第六,减分项:研发投入持续下降。2018年到2021年1-9月,公司研发费用率不断下降,分别为6.59%、4.92%、3.84%、3.82%,而且自2020年以来,其研发费用投入低于同行业可比公司的研发费用率。

第七,减分项:负债率高于同行,偿债压力大。2018年到2021年1-9月,公司资产负债率(合并)分别高达68.14%、68.65%、60.30%、58.32%。同行业可比公司资产负债率(合并)平均值分别为25.94%、29.82%、29.35%、30.02%。

第八,减分项:对出口退税和高新技术企业税收优惠依赖大。公司享受了出口退税与高新技术企业税收优惠等政策红利,但高新资质存疑。2018年-2020年,公司享受的所得税税收优惠额分别为589.28万元、766.34万元及1199.06万元,占当期利润总额的比例分别为8.89%、7.08%和6.12%。而在2020 年度,公司未满足高新技术企业的税收优惠条件,不再享受高新技术企业税收优惠。因为政府补助金额减少,铭利达2021年1-6月非经常性损益影响的净利润较2020年下降53.46%。

第九,减分项:产能利用率不足。2020年以来,公司产能利用率并不算特别高。根据招股书披露数据,2021年前9月公司不同类型工序的瓶颈设备产能利用率最高的冲压机也仅为94.21%,其余如压铸用的CNC、型材加工用的CNC和注塑用的注塑机的产能利用率均不足9成。

第十,综合评估:有汽车轻量化概念和新能源概念加持,若炒作,上市首日可能会有点表现,但破发风险同样存在。原因是,产能利用率不足,毛利率下降,公司产品在竞争中并无优势,毫无议价能力,加上发行市盈率实在高得离谱,所以有破发的压力。

第十一,建议:激进投资者可以申购,保守投资者谨慎申购。

更多"铭利达值得申购吗?发行市盈率实在高得离谱"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

62家A股预告一季报

缺口终要回补 岛形

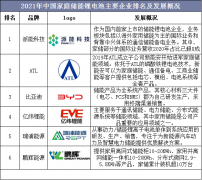

家用储能概念股有哪

700多买的茅台,跌

A股分拆前“为子引

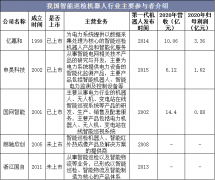

电力巡检机器人概念