拓荆科技值得申购吗?上市首日有破发风险

第一,减分项:发行价71.88元,发行价太高;业绩亏损,无发行市盈率。

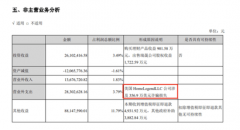

第二,减分项:去年业绩扣非后亏损,今年一季度继续亏损。去年每股收益为0.72元,扣非后每股亏损0.86元。预计2022年1-3月业绩续亏,归属净利润约-2000万元至-700万元,营业收入约1亿元至1.2亿元,同比上升73.19%至107.82%,扣非净利润约-3000万元至-1600万元。

第三,加分项:细分领域头部企业,国产替代空间大。拓荆科技主要从事高端半导体专用设备的研发、生产、销售和技术服务,公司聚焦的半导体薄膜沉积设备与光刻机、刻蚀机共同构成芯片制造三大主设备,主要产品为薄膜沉积设备,包括等离子体增强化学气相沉积(PECVD)设备、原子层沉积(ALD)设备和次常压化学气相沉积(SACVD)设备三个产品系列。公司是国内薄膜沉积设备龙头,是国内唯一产业化应用PECVD 和SACVD 的厂商,在国内市场能够与国际龙头开展直接竞争。随着全球晶圆厂持续扩产,海外设备供给有限背景下国产率提升空间巨大,公司有望长期收益。

第四,减分项:收入相对单一。2018-2020年及2021年1-3月,公司PECVD销售收入占主营业务收入分别为77.98%、100%、97.55%和100%,高度依赖于PECVD产品的销售。

第五,减分项:客户比较集中。2018-2020年及2021年1-3月,公司对前五大客户销售占比分别为100%、84.02%、83.78%、100%。2021年一季度,公司对第一大客户长江存储科技有限公司的销售金额为2746万元,占比51.87%;对第二大客户华虹集团销售金额为1598万元,占比30.18%;对第三大客户中芯国际的销售金额为950万元,占比17.94%;合计占比100%,且单一大客户占比超过50%。

第六,减分项:缺乏议价能力,毛利率下滑。由于客户集中度较高,公司在谈判中处于弱势地位,导致公司的毛利率也出现小幅下滑。2018-2021年1-3月,公司主营业务毛利率分别为33%、31.99%、34.12%、27.07%。

第七,减分项:股权分散,无实控人。公司单个股东持有或控制的股份数量均未超过公司总股本的30%,无法形成控股,单个股东不能决定董事会多数席位,公司处于无控股股东及实际控制人状态,因此公司未来的经营战略和重大事项的决策方向取决于股东大会或董事会的决策。

第八,减分项:相较国际巨头,处于弱势地位。半导体设备行业具有很高的技术壁垒、市场壁垒和客户准入壁垒。目前公司的竞争对手主要为国际知名半导体设备制造商,与中国大陆半导体专用设备企业相比,国际巨头企业拥有客户端先发优势,产品线丰富、技术储备深厚、研发团队成熟、资金实力较强等优势,国际巨头还能为同时购买多种产品的客户提供捆绑折扣。相比国际巨头,拓荆科技的综合竞争力处于弱势地位,市场占有率较低。

第九,减分项:产销率下降。从产销量来看,2018-2020年及2021年1-3月,公司PECVD产量分别为9台、22台、50台、14台,销量分别为4台、19台、31台、4台,产销率分别为44.44%、86.36%、62%、28.57%。

对于产销率,拓荆科技表示,报告期内公司产销率低于100%,主要由于公司的产品从生产完成并发货,到客户验收完成销售之间,存在一定时长验收周期,使得产量大于销量。虽然该行业验收周期较长,但从报告期来看,公司产销率呈现下降趋势。

第十,综合评估:公司所处赛道不错,国产替代空间大。由于行业壁垒高,所以,公司在行业内内的竞争对手主要为国际知名半导体设备制造商,公司的综合竞争力处于弱势地位,市场占有率较低。虽然公司的盈利有向好趋势,但目前仍处于亏损状态。最大隐忧是,产销率处于下降态势。资本市场不喜欢亏损,不喜欢不确定性,因此,上市首日有破发风险。

第十一,建议:激进投资者可以申购,保守投资者谨慎申购。

更多"拓荆科技值得申购吗?上市首日有破发风险"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

某A股公司惨遭电信

震动A股!外资突然

股市浮生录:五个普

厨房小家电概念股有

BOPP薄膜概念股有哪

66股获超百家机构抱