加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

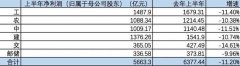

1H2020 大幅高于我们预期 公司公布1H2020 业绩,实现收入123.1 亿元(同比-3.24%),实现归母净利润11.35 亿元(同比+55.35%),实现扣非净利润10.71 亿元(同比+71.52%),超出我们此前发布的《1H20 机械行业业绩预览:环比改善明显,结构出现分化》报告中的预期。 业绩增长主要来自煤机业务大幅改善。(1)分业务看,煤机/汽车零部件收入分别为57/66 亿元,同比+33.5%和-21.7%,两大业务净利润分别为14/-1.47 亿元,同比+101%/-201%。公司解释煤炭业务改善的原因为煤矿集中度提升,受国家政策驱动,煤矿客户增加了对智能化综采装备和系统的需求,另外钢材等原材料采购价格下降导致毛利率提升。汽车零部件业务下滑主要原因为新冠疫情影响了全球汽车行业销量需求;(2)盈利能力方面,报告期公司毛利率26.3%,同比提升6.2ppt,净利率9.2%,同比提升3.5ppt;单看Q2,公司毛利率28.2%,同比提升7.9ppt,净利率11.5%,同比提升6ppt。 发展趋势 上半年钢材价格下降带动公司毛利率回升。根据公司招股书披露,钢材占煤炭业务营业成本的68%,钢材价格每下降1%会直接带动营业成本下降0.6%左右。1H2020,管材价格均价7636 元/吨,同比下降19%,板材价格12441 元/吨,同比下滑6.6%。我们判断,上半年公司毛利率回升与钢材价格下降存在一定的相关性。 汽车零部件业务温和复苏。上半年新冠疫情冲击全球汽车行业需求,公司汽车零部件业务收入下滑21.7%,我们预计随着全球新冠疫情的逐步缓解,公司汽车零部件业务有望逐步迎来复苏。根据中汽协统计,2020 年6 月,中国汽车产销延续了回暖势头,当月汽车产销量同比分别增长22.5%和11.6%。 盈利预测与估值 由于上半年公司毛利率回升超预期,我们上调2020 和2021 年净利润27.2%和34.7%至14.87 和16.96 亿元,公司A 股当前股价对应2020/2021 年10.2/8.9 倍P/E,港股当前股价对应2020/2021 年6.4/5.6 倍P/E。 考虑到公司毛利率回升超预期及估值切换,我们上调A 股目标价56%至9.5 元人民币,对应9.7 倍2021 年市盈率,较当前股价有9%的上行空间;我们上调H 股目标价56%至5.92 港币,对应6.0倍2021 年市盈率, 较当前股价有4%的下行空间。但是考虑到钢材价格波动的不确定性,我们依然维持中性评级。 风险 钢材价格大幅波动超预期;汽车行业复苏不及预期。(中国国际金融股份有限公司)

上一篇:德联集团:携手产业资本迎接行业变革 买入

下一篇:西麦食品:二季度业绩超出预期 买入

投资亮点 1.公司建立了省级企业技术中心,为中国纺织工业协会,中国化学纤维工业协...[详细]