加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

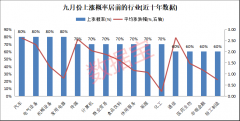

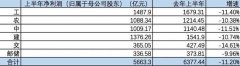

报告导读 公司盈利能力一枝独秀,近5 年净利润复合增长率超过100%,近3 年净资产收益率均超过40%,远高于同类企业,估值低、兼具成长和弹性的平衡者。 投资要点 行业维持高景气度,需求稳中有升、局部有惊喜水泥行业景气度持续向好,预计全年需求稳中有升、局部有惊喜。逆周期调节力度加大,各地基建项目密集发布,计划投资总额达48 万亿,我们认为全年基建增速有望在8%-10%。房地产投资也表现出较强的韧性,自5 月新开工增速转正并持续改善。由于上半年由于疫情和略长于往年的梅雨季,开工受阻部分需求延后,叠加需求旺季的到来,我们认为下半年需求集中释放有望迎来小高峰,预计全年水泥需求增速有望达到2.75%。受益于减量置换,从中长期看水泥产能受到抑制,我们测算2020 年净新增熟料产能约2326 万吨。需求端我们看好华东和西北地区:2020 年上半年,西北地区基建和房地产新开工增速领先全国,分别为9.6%和16.23%;华东地区基建和投资和房屋新开工面积增速分别为9.11%和-2.63%,仅次于西北地区。当前水泥在产产能利用率已处高位,向上弹性空间相当有限,在新增及赶工需求的驱动下,水泥价格开启趋势性上涨,行业利润将进一步提高。 超强的盈利能力,被低估的、兼具成长与弹性的平衡者主业规模持续扩大,新领域带来新增量。公司盈利能力一枝独秀,近5 年净利润复合增长率超过100%,近3 年净资产收益率均超过40%,远高于同类企业。 公司未来三年将进入快速扩张期,进军宁夏、广西、贵州市场,预计2020 年底熟料产能将达到1600 万吨,到2022 年预计产能达到2000 万吨,相对2019 年增长54%。骨料当前产能约650 万吨,毛利率超过82%,预计至2022 年达到1500 万吨,2025 年达到3000 万吨,产能扩大至当前的近5 倍。2020 年下半年有50 万吨水泥窑协同处置产能投产,到2022 年可以形成80 万吨水泥窑协同处置能力,这相当于2019 年浙江全省水泥窑协同处置能力的总和,预计水泥窑协同处置危废市场规模达700 亿元。我们认为骨料和水泥窑协同处置将成为公司下一阶段盈利驱动力来源。 盈利预测及估值 我们认为水泥供需格局依然向好,行业高景气度保持在较高的水平上。公司作为华东区域性龙头企业,具有优异的盈利能力,兼具成长性和弹性。 根据盈利测算,公司2020-2022 年EPS 分别为3.62/4.81/6.05 元,对应PE 分别为7.70/5.80/4.62。当前公司的PE(TTM)为9.50 倍。我们认为全年水泥市场供需偏紧,目前水泥需求旺季即将到来,叠加上半年因疫情、梅雨被延后的需求集中释放,水泥价格将开启一轮趋势性上涨行情,公司估值有待进一步提高,目标价格为38 元,涨幅超过20%,给予“买入”评级。 风险提示 基建及房地产投资不及预期,新建产能达产不及预期,疫情反复。(浙商证券)

上一篇:申能股份:上游油气开采有望向区域外辐射拓展 增持

下一篇:德联集团:携手产业资本迎接行业变革 买入

投资亮点 1.公司建立了省级企业技术中心,为中国纺织工业协会,中国化学纤维工业协...[详细]