加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

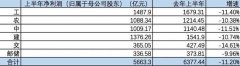

事件描述 2020 中报显示公司营收303.1 亿(+16.1%),归母净利36.2 亿(+39.6%),扣非后归母净利32.9 亿(+27.5%),净利润率14.1%(+1.9pct),归母净利润率11.9%(+2.0pct)。 事件评论 上半年业绩符合预期,全年高增仍可期。公司上半年竣工表现突出(+71.8%),拉动开发业务营收同增13.2%(增速弱于竣工或因疫情影响到交付结转节奏)。与行业趋势一致,公司开发毛利率同降3.6pct 至26.2%,但受益于税费比率下降、投资收益提升(+7.6 亿)、少数股东损益占比下降等影响,公司归母净利增速明显高于营收增速。往后看,公司大概率能完成年初竣工目标(+71.9%),可结算资源仍比较充裕(截至年中公司预收账款/年化结算达2.1X),毛利率进一步下行压力边际趋缓,且投资收益也可持续提供增量,全年业绩高增仍可期。 销售突出回款优化,拿地表现仍较为积极。公司上半年销售表现行业领先,实现销售额868 亿元(+6.6%)、销售面积860 万平(2.5%)、销售均价1.01 万元/平(+4.0%),其中华东销售占比已达43%,全国化布局初现成效。公司持续紧抓回款,上半年销售回款率达97.5%(较上年全年+10.9pct),并表回款率67.4%(较上年全年+6.7pct)。拿地仍显积极,上半年拿地/销售面积为159.3%(-23.1pct),静态地房比为39.5%(+11.0%),拿地能级有所提升,且权益比例较上年全年同增2.3pct 至65.6%;可售土储超7400 万方(重庆和华东各占25%),可售周期逾3.5年,货量相对充裕,预计完成全年2200 亿(+18.3%)的销售目标难度不大。 多元成效凸显,债务负担可控。上半年公司物业分部(不含关联交易)收入同增13.9%,金科服务营业收入(含关联交易)同增36%,净利润同增逾80%,盈利增速显著高于收入端,主因毛利率提高8.5pct 至32.1%,业绩释放节奏加快,多元化成效逐步凸显。此外,公司债务负担依旧可控,上半年在手现金367.6 亿,完全覆盖短期有息负债(354.0 亿),年中有息负债1106.1 亿(较上年末+12.0%),净负债率125.1%(较上年末+4.7%);国内三大主流评级机构均给予公司信用AAA评级认定,公司融资渠道与成本持续优化。 投资建议:业绩持续突破,多元成效凸显。公司业绩持续高增,高竣工目标下全年业绩表现仍相对突出;销售突出回款优化,在手货量充裕;债务负担可控,融资持续优化;全方位激励体系进一步提升员工积极性;多元化战略成效凸显,金科服务登陆资本市场值得期待。预计2020-2022 年归母净利72/89/103 亿,增速27%/23%/16%,对应PE 为7.8/6.4/5.5 倍,维持“买入”评级。 风险提示 1. 三四线土储后续去化率低于预期; 2. 新增项目毛利率低于预期。(长江证券)

上一篇:仙琚制药:业绩逐季好转 符合预期 持有

下一篇:申能股份:上游油气开采有望向区域外辐射拓展 增持

投资亮点 1.公司建立了省级企业技术中心,为中国纺织工业协会,中国化学纤维工业协...[详细]