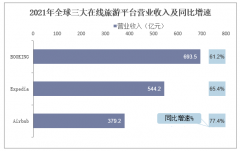

��һ�Ƽ�ֵ���깺���������ջ��е����

��һ�Ƽ�ֵ���깺��

��һ����������м�163.56Ԫ��������ӯ��91.57�������мۺͷ�����ӯ�ʶ��ܸߡ���������ϲ��ե�ɶ����г����������ռ���н�˾�����ġ�

�ڶ��������ҵ�����������һ����ҵ����������˾��2015������ÿ������ֱ�Ϊ��—0.21Ԫ��1.14Ԫ��1.44Ԫ��0.83Ԫ��2.45Ԫ��7.55Ԫ��Ԥ��2022��1-3��ҵ������������������Լ1.018��Ԫ��1.15��Ԫ��ͬ������21.16%��36.87%��Ӫҵ����Լ6.677��Ԫ��7.15��Ԫ��ͬ������54.11%��65.03%���۷Ǿ�����Լ1.002��Ԫ��1.134��Ԫ��

�������ӷ������﮵�����Σ���﮵�ظ������Դ���������������һ�Ƽ���Ҫ���¸����˫�������ܵ��ͭ��ϵ�в�Ʒ���з������������ۣ���Ͻ���Ρ���½������ͭ���������ء����ͭ������Ӧ������ͬ����Ϊ﮵�ͭ���ͱ�ͭ����﮵�ͭ����������ӵ�ز�ҵ�������Σ����������ϡ��������������ϡ���Ĥ�����Һ�Լ���������һ���������ӵ�صĵ�о��﮵�ͭ������Ҫԭ����Ϊͭ�ģ���Ӧ����Ϊͭ����ұ����ҵ��

���ģ��ӷ��ë�����Ը���ͬ�С���˾�ۺ�ë���ʳ��Ƚ����������ƣ��������ڷֱ�Ϊ21.48%��15.51%��20.96%��30.48%�����У�2020�꼰2021���ϰ��깫˾ë�����Ը���ͬ��ҵ�ɱ����й�˾ƽ��ˮƽ��

���壬�ӷ������4.5μm����﮵�ͭ������������Ŀǰ6μm����﮵�ͭ������һ�Ƽ���������Ʒ��ͬʱ����˾������4.5μm����﮵�ͭ������������Ԥ��δ������Ϊ��˾��Ҫ�ĺ��IJ�Ʒ֮һ���ڱ�ͭ�����棬�ӹ�˾�п�ͭ����2017 �꿪ʼ���з�תͭ���з�����2018 ���з�����8-10μm��ͭ����������2019 �꿪ʼ���и�Ƶ���ٵ��ͭ���з���

�������ӷ���г�ռ���ʿ�ǰ��2020 �깫˾﮵�ͭ����������ռ��8.4%������������ȫ�����ġ�

���ߣ��ӷ�����������Ȳ�����������������ҵ���ȡ��������ڣ���˾2018 ��ȡ�2019 ������ʽϵͣ���Ҫϵ�²���Ͷ�����豸�谲װ�������¡�2020 �������������½�����ȫ����ɵ��ԣ����������Ȳ�������2020 ��ȣ���˾����Ʒ���Ѵﵽ81.00%��2021 ��1-6 ����������������86.31%��ͬ��ҵ��˾�У���Ԫ�Ƽ�2018 ���Ʒ�ϸ���Ϊ82.80%��ͭ��ͭ��2018-2020 �꼰2021 ��1-6 ��ͭ����Ʒ�ʷֱ�Ϊ83.75%��81.78%��82.52%��78.39%����˾����������ҵ���ȡ�

�ڰˣ������ԭ���ϼ۸�仯�Թ�˾ҵ��Ӱ����ݲ��㣬ͭ�����ǻ��µ�30%���ڣ���˾ë������Ӧ�µ�������Լ5%���ڣ�����ԭ����ռ�����Ʒ��λ�ɱ����ػ�������70%-85%���䡣��ˣ�ͭ�۲�����Թ�˾Ӫҵ���롢�ɱ���ë�������Ӱ�죬�Ӷ�Ӱ�칫˾ҵ����

�ھţ������������ʱ�������Ƚϸߡ���˾2019�꿪ʼΪ����ʱ����Ӧ﮵�ͭ����Ʒ��2019����2021���ϰ��꣬��˾������ʱ�����۲�ƷռӪҵ��������ֱ�Ϊ7.10%��35.46%��46.93%������ʱ����Ϊ��˾��һ��ͻ���2020�꣬��һ�Ƽ�������ʱ�������������ڹ�˾Ӫҵ�����е�ռ���нϴ���ȵ���ߣ����ڿͻ����жȽϸߵ����Ρ�

��ʮ���ۺ���������˾����﮵�����Σ�ӵ�����ֿ��ȵ�﮵�ظ�����ռ���﮵�ͭ����������Ʒ�ʸ���ͬ�С������ǣ�һ����ʵ����ȥ���������Σ������δ��������û�п���Ȩ���ᣬ�����жϣ���һ���棬﮵�ز��ܹ�ʣ������ңԶ����˾�������м��۷壬δ�����ƾ��Dz�ͭ��ͭ�������ڸ������ţ��������ջ��е���ۡ�

��ʮһ�����飺����Ͷ���߿����깺������Ͷ���߽����깺��

��һƪ����оֵ���깺�������������Ʒ�����

��һƪ��֪��IPOֵ���Ϲ���

����"��һ�Ƽ�ֵ���깺���������ջ��е����"...���������

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

���Խ����������

�������θ��������

֪������Ʒ���Ʋ���

A�ɵľ��� ֻҪ����

���»����������Щ

�ɴ����豸�������