中科江南值得申购吗?上市首日会有溢价

第一,加分项:发行价33.68元,发行市盈率24.36倍。发行市盈率比较低。

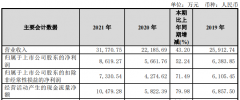

第二,加分项:业绩稳健增长。公司自2019年以来每股收益分别为:0.88元;1.54元;1.93元。预计2022年1-6月业绩续盈,归属净利润约4500万元至6500万元,同比-12.84%至25.89%,营业收入约3.4亿元至3.8亿元,同比上升13.66%至27.03%,扣非净利润约4400万元至6400万元,同比-10.98%至29.48%。

第三,减分项:业务结构单一。公司专注于数据安全,主营业务为银行、政府部门、企事业单位提供电子化解决方案。公司所提供的产品和服务主要分为三大类:电子化安全解决方案、财政信息管理解决方案、运维服务等。2018年-2020年,支付电子化解决方案实现营收分别为2.14亿元、2.61亿元和4.17亿元,占主营业务收入的比例分别为75.11%、66.29%和70.94%;运维服务实现营收分别为0.42亿元、0.58亿元和0.79亿元,占主营业务收入的比例分别为14.79%、14.62%和13.46%;财政预算管理一体化解决方案和预算单位财务服务平台营收占比不超过10%。可见,支付电子化解决方案业务为公司贡献了七成左右营收。

第四,减分项:毛利率有所下滑。公司各项业务毛利率呈现不同程度下滑态势。其中,2018年-2020年支付电子化解决方案毛利率分别为59.30%、57.50%和58.38%;同期运维服务毛利率分别为54.06%、54.64%和47.27%;同期财政预算管理一体化解决方案毛利率分别为68.47%、48.20%和54.82%。主营业务中毛利率唯一呈现增长的是占比甚小的预算单位财务服务平台业务,其毛利率分别为66.35%、73.26%和71.35%。

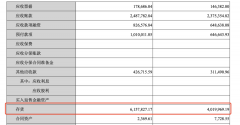

第五,减分项:近四成利润来自税收优惠。2018年-2020年,中科江南所得税优惠金额分别为1156.93万元、1900.93万元和3204.47万元,当期利润总额分别为5757.84万元、7795.71万元和1.38亿元,故所得税优惠占当期利润总额的比例分别为20.09%、24.38%和23.30%。除此之外,另有软件产品增值税即征即退金额分别为1315.40万元、1104万元和1794.55万元。两项税收优惠金额在当期利润总额中的占比分别为42.94%、38.55%和36.35%,近四成利润来自税收优惠。

第六,减分项:应收账款高企。2018年-2020年,公司应收账款分别为1.47亿元、1.24亿元和1.44亿元,占同期流动资产比例分别为26.70%、16.52%和15.24%,其中应收账款账期在一年以内的比例分别为64.15%、63.97%和66.64%。

第七,减分项:现金流充裕,不缺钱,所以上市有圈钱之嫌。公司现金流量充足,2018年-2020年,货币资金分别为2.38亿元、2.83亿元和6.90亿元。其中,2020年中科江南货币资金占总资产比例为71.64%。

第八,加分项:主要业务收入增长较快。作为公司最重要收入来源,支付电子化解决方案业务呈现加速增长态势:2018年-2020年公司支付电子化解决方案收入分别为21363.81万元、26083.37万元和41655.65万元,占当期营业收入的比重为75.11%、66.29%和70.94%。

第九,综合评估:公司占据数据安全赛道,拥有数据安全、东算西数、电子支付等概念,容易被炒作;现金流充裕。最大隐忧是,公司四成业绩竟然依靠税收。此外,主要客户为各级财政部门、金融机构和行政事业单位,客户优质但非常强势,公司在客户面前没有议价能力,导致公司应收账款高企。鉴于发行市盈率很低,上市首日会有溢价。

第十,建议:申购。

上一篇:普蕊斯值得申购吗?业绩起伏剧烈

更多"中科江南值得申购吗?上市首日会有溢价"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

鲜果概念股有哪些?

220亿资金的巨大分

IVD上市公司中还有

信心比黄金更重要

郎酒15年三闯IPO告

积极信号聚集 市场