220亿资金的巨大分歧 宁德时代竞争优势是长期的

今天市场上最热闹的事当属宁德时代了,在上周发布了一份大幅低于市场预期的一季报后,今天宁德股票放出了上市以来最大的成交量,成交了222亿,大量资金在买入卖出之间互道再(sha)见(bi)...

市场前期对于动力电池企业一季度业绩不好,是有充分预期的,由于碳酸锂大幅涨价,电池企业成本压力大幅提升,由于电池企业对下游整车企业涨价传导更慢,因此一季度国内的动力电池企业大概率经营情况都不太好。

不过在宁德发布财报前,亿纬锂能和欣旺达这两家上市的电池企业的财报其实并没有市场想的那么差。

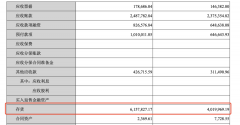

亿纬锂能,2022年第一季度实现营收67.34亿元,同比增长127.69%,环比增长23.51%;归母净利润5.21亿元,同比下降19.43%,环比下降24.47%,扣非归母净利润4.35亿元,同比下降29.22%,环比增长4.28%。

其中,公司2022年第一季度动力储能电池出货量5gwh,贡献收入约44亿,环比去年四季度增长10亿,出货增长很快。

从毛利率来看,亿纬锂能动力电池业务毛利率10%左右,环比去年第四季度下滑约5%。

欣旺达,2022年第一季度实现收入106.21亿元,同比增长35.1%,环比下滑9%;归母净利润0.95亿元,同比下降26.13%;扣非净利润1.01亿元,同比下降38.1%。

其中,公司今年一季度动力/储能电池出货2GW,收入约20亿(去年第四季度15亿,环比增长约30%)。

从毛利率来看,欣旺达动力电池业务毛利率约5%(去年第四季度毛利率约为-2%,环比提升7%)。

从这两份一季报大家可以读出,这两家二线动力电池企业动力/储能电池的出货量环比都有提升,毛利率方面亿纬锂能下滑了5%,欣旺达提升了7%。这里欣旺达的毛利率提升主要是因为出货量大幅提升带来了规模效应,提升了毛利率。

亿纬锂能的毛利率下滑比较典型的代表了动力电池企业今年一季度成本大幅提升的压力。

宁德时代

说实话,上面两家二线电池企业的财报都是很不错的,在成本压力上涨的背景下交出了比市场预期好一些的答卷。

但来看宁德时代,情况就变得有些奇怪,无论是收入还是毛利率,都出现了一些难以理解的变化。

第一个诡异的变化来自于收入。

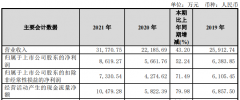

宁德时代2022年第一季度实现收入487亿元,同比增长154%,环比下滑15%;归母净利润15亿元,同比下滑24%,环比下滑82%;扣非净利润10亿元,同比增长42%,环比下滑86%。

从出货量来看,第三方咨询公司统计宁德时代今年一季度的出货量约为50GW,去年四季度宁德的出货量约为55GW,环比下滑10%左右。

根据产业链反馈动力电池今年的调价大多分为两轮,第一轮在1,2月,调价了10%,第二轮在2,3月又调价了15-20%。

但从宁德的情况来看,宁德今年一季度出货量环比下滑10%,收入(假设动力电池业务在收入中占比不变)环比下滑15%,推算单价反而是下滑的...

这明显不符合常识...

这里大概率有两个原因。

首先,公司一季度确认收货的金额并不像咨询机构统计的那么高。这个从存货栏目可以看出端倪,今年一季度宁德的存货达到了615亿,去年年底存货仅为401亿。

存货金额大幅提升,其中可能有很多都是发出商品,也就是公司已经发货给客户但还没有确认收入的产品。

至于为什么有这么多收入没有确认,一方面可能因为疫情带来了物流不畅,另外我个人判断也不排除是公司刻意没有确认...

其次,宁德对下游的涨价幅度,时间进度都低于市场预期。

市场前期普遍预计宁德在Q1完成了部分客户的调价,但实际情况可能是宁德并没有完成调价,或者调价后的订单主要产生在一季度后期,其中大部分订单又没有被确认,因为反映在报表上,涨价没有任何体现。

第二个诡异的变化,宁德的毛利率下滑特别快。宁德2022年第一季度毛利率14.5%,环比下降10%。

上面我列举了亿纬和欣旺达的动力电池业务毛利率变化,亿纬的毛利率变化还是有一定的参考性,亿纬动力电池业务毛利率环比下滑了5%。

但宁德作为供应链控制能力更强的一线企业,毛利率却环比下滑了10%,又大幅低于市场预期。

关于宁德毛利率的问题,我推测有如下几个原因。

首先,是上面提到的,涨价时间进度低于市场预期,或者一季度后期涨价后的订单并没有太确认,涨价慢了,原材料却贵了,自然毛利率低了。

其次,宁德的出货量环比下滑,叠加大量产能投产,在建工程转固(折旧增加),带来了公司整体产能利用率的下滑,从而导致了毛利率降低。

上面亿纬的业绩里,今年Q1环比去年Q4动力电池业务收入是增长的,虽然亿纬也有新产能投产,但由于收入增长,产能利用率不至于下滑毛利率也不会下滑。

宁德新产能投产,出货量下滑,产能利用率降低,自然毛利率就出现了下滑。

最后,我认为宁德面临的原材料涨价压力是大于二线电池企业的,宁德维持毛利率的能力被市场显著高估。

回头看2021年宁德四个季度的毛利率水平,整体维持稳定,直到第四季度碳酸锂继续大幅涨价后毛利率才有小幅下滑。

要知道去年锂电池原材料出现了大幅涨价,碳酸锂,负极,电解液涨价幅度都非常大。

宁德维持毛利率稳定的机制去年很多分析师认为是产能利用率提升对冲了原材料价格的上涨。

但事实上我认为还有一个原因是宁德的供应链上长单比例占比很高。

去年全年,宁德都有大量的年初签订的低价碳酸锂长单供应,其价格很多在5-7万。

去年四季度很多国内长单开始调整,今年一季度,国内外所有碳酸锂长单都需要重新议价,碳酸锂的长单价格一定会大幅上涨,从而大幅抬高宁德的成本。

对于很多二线电池企业来说,去年已经经历了一个毛利率逐季度下滑的过程,而宁德的压力是今年陡增,所以宁德今年一季度的成本压力,大概率是大幅高于其他二线企业的。

对投资来说,已经发生的是不重要的,未来将要发生的,才更重要。

因此对于宁德来讲,今年一季度不好,也没什么大不了的,未来是否值得投资,关键是未来会不会好。

从我上面的梳理的情况来看,宁德面临的问题一共四个,出货确认收入问题,产能利用率下滑问题,涨价进度低于预期问题,原材料价格上涨问题。

这四个问题未来大概率都会得到改善,但改善幅度有一定不确定性,因此目前投资宁德我认为相对比较左侧,半年报披露后情况可能会更清晰一些。

出货确认问题,这个季度因为物流阻碍没有确认的收入大概率二季度会确认,毕竟在领导的统筹下国内物流已经逐步畅通了起来。

产能利用率下滑的问题,会伴随出货量的逐步提升出现改善,当然出货量的提升比较依赖于行业整体景气度的回暖,这个二季报大概率有改善,但完全的改善预计要三季报才能看到。

涨价问题,今年二季度涨价部分会传导,到今年三季度涨价大概率会全部传导。但涨价幅度有一定不确定性,目前市场调研来看涨价应该是涨了15%-20%,实际反应在报表的情况还需要观察。我看一些分析师的预测,今年二季度宁德毛利率能回到18%左右,涨价完全传导后大概率能回到20%以上,但具体幅度还需要跟踪。

原材料价格问题。碳酸锂价格目前来看很难有太大松动,今年大概率会松动的是电解液的价格,电解液价格下滑应该对宁德毛利率提升有一定的帮助。当然如果展望的是2年3年后,我认为在原材料价格回归常态后,宁德大概率还是有能力维持过去的25%以上的毛利率水平的。

总的来看,就像我上面分享的,短期投资宁德,确实还有一定的不确定性,宁德未来的改善幅度目前看的不是很清楚,需要等半年报后再做判断。但长期投资宁德确定性相对还是比较强的,毕竟原材料价格上涨更多都是暂时的,而宁德在制造端通过工艺和规模积累的竞争优势是长期的。

上一篇:4月以来117家公司获百家机构调研 君实生物-U、迈瑞医疗最受关注

更多"220亿资金的巨大分歧 宁德时代竞争优势是长期的"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

鲜果概念股有哪些?

220亿资金的巨大分

IVD上市公司中还有

信心比黄金更重要

郎酒15年三闯IPO告

积极信号聚集 市场