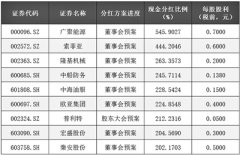

����ֵ���깺�������������Ʒ�����

��һ����������м�74.55Ԫ��������ӯ��183.74����������мۺͷ�����ӯ�ʣ�ȱ�������������ǽ��ڴ����¹��Ʒ���¼�Ĺ�̩���������ġ�

�ڶ��������ҵ�����ȣ�һ����ҵ������������˾��2018������ÿ������ֱ�Ϊ��0.06Ԫ��0.73Ԫ��0.62Ԫ��1.48Ԫ��Ԥ��2022��1-3��ҵ����ӯ������������Լ1300��Ԫ��1700��Ԫ��ͬ��-21.99%��2.01%��Ӫҵ����Լ5500��Ԫ��7500��Ԫ��ͬ��-25.25%��1.94%���۷Ǿ�����Լ1300��Ԫ��1700��Ԫ��ͬ��-20.26%��4.28%��

�������ӷ����ƷӦ������ࡣ��˾��һ�ҵ�Դ�͵�ع���оƬ��Բ���뵼�幫˾����Ӫ��Ʒ�Ե�ع���оƬΪ���ģ�����չ����������ĵ�Դ����оƬ�����������ذ�ȫоƬ����ؼ���оƬ�ͳ�����������оƬ����Ʒ�㷺Ӧ���ڱʼDZ����Լ�ƽ����ԡ����ܿɴ����豸���綯���ߡ�������Ʒ�����͵綯�����������ҵ硢�����ֻ������˻�����ҵ֪��Ʒ�Ƶ��ն˲�Ʒ�У�δ����Ʒ����������һ��������

���ģ��ӷ������ڿհס���˾��ؼ���оƬ��˹����ڵ�ؼ���оƬ����Ŀհף�ƾ��“���ȸߡ����ĵ͡�Ӧ�÷������”���ص㣬�ں���ָ�꾫�ȷ����ܴﵽҵ������ˮƽ��

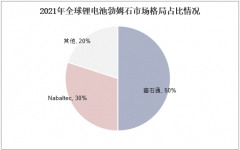

���壬�ӷ����������ռ��Ŀǰ�����ڵ�Դ����оƬ�г�����Ҫ����������ҪΪ������ҵ��������Դ����оƬռ�Ȳ���20%���ر��ǵ�ع���оƬ����������ʽ�10%���ҡ�δ�������Ź����г��Թ���оƬ����IJ����������й�������Դ����оƬ���������Ӧ����չ�Լ������������˾ҵ����������������ӵ���ž���г��ռ䡣

�������ӷ������Ӧ�������г���λͻ����2020 �꣬�����ѵ�������˾��ع���оƬ��ȫ��ʼDZ������г���ȫ��ƽ����ԡ�ȫ�����������г�����ռ�ʷֱ�Ϊ1.04%��2.41%��1.02%-3.06%���ڹ�ҵ��������˾��ع���оƬ��ȫ��綯���ߡ��������͵綯�����г�������������������ɨ�ػ����ˡ�ȫ���������˻��г���ȫ���ЯPOS ���г�����ռ�ʷֱ�Ϊ8.42%-12.65%��13.33%-21.26%��1.75%-2.33%��10.49%��2.89%��ͨѶ��������������ǹ�˾��ǰ��δ�����ص㷢չ������ͨѶ����˾���е�ؼ���оƬ�Ȳ�Ʒ������ҫ������Ʒ�ƣ����г�ռ������Ȼƫ�ͣ�����������Ŀǰ��δ�γ�оƬ��Ʒ�ľ���Ӧ�ã�δ����˾��������������Դ���ܺ͵綯��������

���ߣ��ӷ��ë�������ڹ���ͬ�С��ɱȹ������й�˾�У����Ƽ���ʥ��ɷݡ���ӱ���ӡ�˼���֡���о������������2021���ϰ����ë���ʷֱ�Ϊ51.53%��51.22%��44.80%��59.89%��35.21%��51.99%����ֵΪ49.11%��������ͬ�ڵ�ë���ʿ��Դﵽ62.72%��

�ڰˣ��������Ӫ��ģ��С����˾��Ʒϵ����Խ��٣�Ϊ170���֣���Ҫ�����ڵ�ع���оƬ�����ܹ���������ͻ���ز�Ʒ�����Ƿḻ�̶�������ڹ�ģ�ϴ��ģ��оƬ��˾����˾ؽ��ӿ��²�Ʒ�з���

�ھţ��������Ӧ�̼��жȸߡ���˾ǰ������Ӧ�̲ɹ����ռ�ȷֱ�Ϊ99.87%��99.93%��99.84%��99.94%����Ӧ�̼��жȽϸߡ�

��ʮ���ۺ���������ƷӦ������������г��ռ�ɳ��ռ����ˡ�����˾��ģ��С����Ʒ�߷ḻ�̶Ȳ��㣻��Ӧ�̺Ϳͻ����жȽϸߣ�һ����ҵ���������������������Ʒ����ա�

��ʮһ�����飺����Ͷ���߿����깺������Ͷ���߽����깺��

��һƪ�����л���ֵ���깺��ҵ�������Ƚ�

��һƪ�����������¹�������Ʒ� �����Ʒ�������ȥ��ȫ��

����"����ֵ���깺�������������Ʒ�����"...���������

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

1200��ҹ�˾��¶��

﮵�ز�ķʯ�����

����ͬ�����������

���Խ����������

�������θ��������

֪������Ʒ���Ʋ���