����˹ֵ���깺��ҵ���������

����˹ֵ���깺��

��һ����������м�46.8Ԫ��������ӯ��48.75�������мۺͷ�����ӯ�ʶ����ͣ�ȱ����������

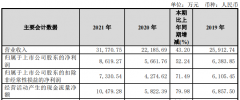

�ڶ��������ҵ������������dz����ȡ���˾��2018������ÿ������ֱ�Ϊ��0.67Ԫ��1.16Ԫ��0.79Ԫ��1.28Ԫ��Ԥ��2022��1-3��ҵ������������������Լ1100��Ԫ��1300��Ԫ��ͬ������12.50%��32.96%��Ӫҵ����Լ1.18��Ԫ��1.32��Ԫ��ͬ������21.47%��35.88%���۷Ǿ�����Լ1100��Ԫ��1300��Ԫ��ͬ������12.27%��32.68%��

�������ӷ������SMO��ҵ��һ�ݶӡ���˾��һ��ҽҩSMO��ҵ����ҪΪ���������ҩ��˾��ҽ����е��˾�����ֽ�����ز�Ʒ���ٴ��о������ṩSMO����Ϊ�ͻ��ṩ����ǰ�����ƻ���������������ֳ�ִ�С���Ŀȫ���̹������ٴ������ֳ���������

���ģ��������Ӧ���˿��ͬ�ʲ�������������Ӫ�ա�2019����2020�꣬��˾Ӧ�տ���ĩ�������7077��Ԫ������72.41������Ӫ�ս���3.04��Ԫ������3.35��Ԫ������10.46����Ӧ�տ����Ӷ�Զ��Ӫ��������2021���ϰ��꣬Ӧ�տ���ڳ�����4666��Ԫ��ռӪҵ����ͬ���������8556��Ԫ�ı���Ϊ54.53����

���壬�����Ӧ���˿�ͺ�ͬ�ʲ�����������ѹ��������ʧ���������2018����2020�꣬��˾Ӧ���˿������ֵ�ֱ�Ϊ7,357.74��Ԫ��9,222.00��Ԫ��3,402.06��Ԫ����˾��ͬ�ʲ������ֵ�ֱ�Ϊ0.00��Ԫ��0.00��Ԫ��12,497.95��Ԫ�����ߺϼ�ռ����ĩ�����ʲ��ı����ֱ�Ϊ55.11%��49.47%��58.71%��ռ�Ƚϸߣ��ʽ������һ���������Է��ա�2018-2021���ϰ��꣬��˾�ʲ���ֵ��ʧ/���ü�ֵ��ʧ����ҪΪӦ���˿��������ͬ�ʲ���ֵ��ʧ���ֱ�Ϊ206��Ԫ��133��Ԫ��406��Ԫ��468��Ԫ��ռӪҵ����ı����ֱ�Ϊ5.97����2.25����9.78����15.01����ռ���������ߡ�

�����������ҵ��ģʽ��һ����˾Ŀǰ����Ӫ�ٴ������ֳ�����������Ӫҵ������ȫ������SMOҵ��ȱ��������ҵ���ЭͬЧӦ����δ����ҵ�����Ӿ������£���Ӫҵ��һ������˹��������������˾��ӪģʽΪ������Ŀ�����ṩ��רҵ��ѵ����ҽѧ������רҵ������PM��CRC�Ŷӣ��������ٴ��������Э���о��߿�չ�ٴ�������ֳ�ִ�й������������ٴ������з�ҽѧ�ж����ʵ������Թ�������˹�˾ҵ����Ա����ռԱ�������ı����ϸߣ���������ռ�ȳ���96������˾��Ӫҵ��ɱ�������Ҫ��ֱ���˹����ɡ�

���ߣ��������Ա��ʧ���ء�2018-2020�꼰2021���ϰ��꣬����˹Ա����ְ�ʷֱ�Ϊ26.66����26.12����30.50����22.44��������ΪCRC��Ա����ʧ���ء����ڹ�˾ҵ��ģʽ������ҵ����Ա�Ĺ�ģ���������ʣ�������Ա������ʧ�������谭��˾ҵ����չ��

�ڰˣ���������س�ļ����˾�ƻ�ļ��7.02��Ԫ�������ٴ�����վ��������3����Ŀ�Ľ��輰���������ʽ�ļ������7��Ԫ��������������������������˹������2021���ϰ��꣬��˾���ʲ���1.93��Ԫ�����ʲ�Ϊ3.42��Ԫ��ļ���ܶ�����ʲ�������

�ھţ������ë���ʲ�������ͬ�пɱȹ�˾ˮƽ�������»����ơ�2018��-2020�꣬ë���ʷֱ�Ϊ32.53%��32.88%��29.12%��ͬ�пɱȹ�˾ë����ƽ��ֵ�ֱ�Ϊ40.11%��42.93%��41.49%��

��ʮ���������������������2018����2020�꣬�����������ֱ�Ϊ91.18��Ԫ��363.62��Ԫ��482.63��Ԫ��ռ���������ܶ�ı����ֱ�Ϊ2.65%��6.00%��11.63%��2019�꣬������Ϊ5,235.59��Ԫ��2020�����ڹ�˾SMOҵ���������ܶ��»��϶࣬�½���3,531.65��Ԫ��������������ռ���������ܶ�ı����dz��ߡ�

��ʮһ���ۺ���������Ҫ�����ڴ���ҩ��˾������ҩ��˾�����½�����˾ҵ��Ҳ��Ӱ�졣ë���ʵ���ͬ�У��ҳ��½����ƣ������в���ռ�Ƚϸߣ�ҵ��������ҡ����������ҵ��ģʽ��һ����Ա��ʧ���أ�����˾�ṩ�����ָ߶�����רҵ��Ա��Ŀǰ���봴��ҩ��صĹ�Ʊ������һ�ң��Ʒ�һ�ң������ƱҲ�������⡣

��ʮ�������飺����Ͷ���߽����깺������Ͷ���߷����깺��

��һƪ�����ջ���ֵ���깺�𣿼���깺

��һƪ���пƽ���ֵ���깺���������ջ������

����"����˹ֵ���깺��ҵ���������"...���������

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

IVD���й�˾�л���

���ıȻƽ����Ҫ

�ɾ�15������IPO��

�����źžۼ� �г�

����ʽ�������֣���

������һ�������ˣ�