�̴��Ƽ�ֵ���깺���г��ռ����

��һ����������м�23.66Ԫ��������ӯ��36.02����������ӯ�ʲ��͡�

�ڶ��������ҵ������ͣ�͡���˾��2018������ÿ������ֱ�Ϊ��0.46Ԫ��0.43Ԫ��0.96Ԫ��0.97Ԫ���ŷ�ϵͳ����ռ�̴��Ƽ���Ӫҵ������ı��طֱ�Ϊ82.14%��86.44%��85.63%��91.72%��ռ�Ƚϸߣ�PLCռ�ȷֱ�Ϊ14.42%��11.2%��10.56%��4.79%��

�������ӷ����Ʒ��ϵ�ḻ��Ӧ�������������˾ӵ�зḻ�IJ�Ʒ��ϵ����Ʒ���ǿ��ơ����������С������Ĵ֣�Ŀǰ�ѹ㷺Ӧ����3C���ӡ������﮵�ء���װ����֯�������������ˡ�ľ�����������ҵ��

���ģ��ӷ���з�Ͷ��������������պ��ļ�������˾רע�ڹ�ҵ�Զ�������2018����2021��1-6�£���˾�з����÷ֱ�Ϊ3181.59��Ԫ��4546.99��Ԫ��6740.71��Ԫ��4004.44��Ԫ��ռӪҵ����ı����ֱ�Ϊ11.24%��14.53%��12.39%��10.84%���ʳ����������ơ�Ŀǰ����˾��ӵ��18���ר����79��ʵ������ר����57��������ר����58����������Ȩ��9��ɵ�·��ͼ���ר��Ȩ�����������ϣ��������ŷ�ϵͳ�����ۺ�ʸ�����Ƽ����������ܵ����㷨���������ٸ߾��ȱ������������������߿��Ƽ�����һϵ�к��ļ��������ѹ㷺Ӧ���ڹ�˾���ŷ�ϵͳ��PLC�Ȳ�Ʒ�С�

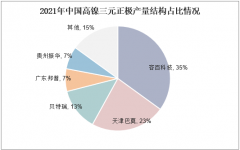

���壬�ӷ���г��ռ�������ŷ�ϵͳϵͳ��������ҵӦ����Ҫ�����ڵ��Ӽ��뵼�������豸����������ҵ�����ˡ�﮵������豸������2008-2020�꣬�����ŷ�ϵͳ�г���ģ��24.5��Ԫ������203.7��Ԫ��CAGR���ٴﵽ19.30%���������١�

�������ӷ��ë���ʸ���ͬ�С�2018����2021��1-6�£���˾�ۺ�ë���ʷֱ�Ϊ40.27%��41.85%��42.88%��39.03%�����У��ŷ�ϵͳ��Ʒë���ʱ����ڸ��ھ�����40%����㴨�����ӽ�����������ͬ��ҵ�ɱ����й�˾10-20���ٷֵ㡣

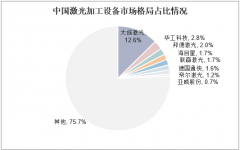

���ߣ�������г�ռ���ʺ�С�����ŷ�ϵͳ����2020���ҹ�ͨ���ŷ�ϵͳ�г�ǰʮ����ҵ�г�ռ���ʺϼƴ�67.5%�������ձ�������������ҵռ��6ϯ���ϼ��г�ռ����Ϊ45.3%���̴��Ƽ���3%����ռ��λ�е�������PLC����2020������Ʒ�����ҹ�PLC�г���ռ������79%���ϣ��̴��Ƽ�����ռ�ʽ�0.44%���г��ݶ��������ͷ���������Ȼ�ϵ͡�

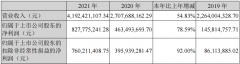

�ڰˣ������������˰���Ż�ռ�ȸߡ�2018-2020�꼰2021��1-6�£���˾˰���Żݼ����뵱����������������ϼƷֱ�Ϊ2,349.91��Ԫ��2,356.96��Ԫ��4,302.25��Ԫ��2,227.36��Ԫ��ռ�䵱�ھ�����ı����ֱ�Ϊ47.25%��49.49%��40.58%��41.27%����˰���Żݼ������������“����”��

�ھţ������Ӧ���˿�ʹ�������˼���������������������2018����2021��1-6�£���˾Ӧ���˿������ֵ�ֱ�Ϊ9125.98��Ԫ��1.41��Ԫ��1.6��Ԫ��2.45��Ԫ��ͬ�ڴ�������ֵ�ֱ�Ϊ1.09��Ԫ��9207.44��Ԫ��1.7��Ԫ��2.23��Ԫ��ռ����ĩ�ù�˾�ʲ��ܶ�ı���Ϊ25.34%��18.69%��21.81%��25.26%��ռ�Ƚϸߣ���ռ�Ȼ���������Ϊ�ˣ���˾�ļ���Ļ������ֱ�Ϊ592.32��Ԫ��1576.42��Ԫ��1907.39��Ԫ��2609.64��Ԫ�����У�����2020����ù�˾��11�ҿͻ����ڵ�����ỵ�˵������������ѳ����Ҷ�δ�����δ�ؿԤ�ƻ������ʧ��2018-2020�꼰2021��1-6�£���˾Ӧ�տ�ռ��Ӫҵ����ı�����������ɣ��̴��Ƽ����“����”��

��ʮ�����������ָ�겻�ѡ���˾��Ӫ�Ի�ֽ�������������Զ���ڹ�˾�������룬��Ӫ�Ի�ֽ�����������������ڹ�˾������˾�ڲ�ҵ�е�λ���������ֱȵ���1˵����˾ӯ����������

��ʮһ���ۺ���������˾����ϸ�����������ֶ��������ͷ��˾����˾��������С���г��ݶ��С����Ʒ���о��ȡ��ȶ��ԡ�Ʒ��֪���ȵ��������ͷ��˾�ȣ��Դ��ڲ�ࣻ�з�Ͷ�����ר����������ͬ�У� �߹�ѧ���ձ�ϵͣ��й����жദ��ʵ�����������������ߣ���Ȩ����ר��������ͬ��“���”��������ר����“ͻ��”ȡ�� ����˾��������ǣ�������˰���Ż�ռ�ȸߣ�û������������˰���Żݣ�ҵ�����ᶸ��������Ӧ���˿�ʹ�����������϶࣬����ָ�겻�ѣ�����������ռ��㲻�Ʒ�����۷���Ҳ�����ޡ�

��ʮ�������飺�깺��

��һƪ�����С���ͷ���ް�Ҫ���ˣ����г���Ԫ�¹�

��һƪ����������Դ��£��¹��Ʒ�Ƶ��:����ı������

����"�̴��Ƽ�ֵ���깺���г��ռ����"...���������

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

���С���ͷ���ް�Ҫ

����������Ʒ�����

������Ԫ���������

���⺸�Ӹ��������

������������ҩ����

��̿���������Щ��