加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

受多重因素的影响,今年股市出现了较大幅度的调整,不过随着一系列积极政策信号的聚集,多家机构认为当前市场“政策底”逐步夯实。

上周A股市场整体波动较大,在沪指击穿3000点后,后半周出现了较为强势的反弹,截至发稿,沪指3000点失而复得,市场做多情绪有所回暖。

在国泰君安及广发证券看来,3月16日金融委召开会议稳定市场,意味着“政策底”信号的出现,上周更高级别的政治局会议再次对未来政策定调,并在多领域释放积极信号,“政策底”再度得以确认。

国泰君安在研报中还提到,从历史规律看,政策底确认后市场存在反弹基础,但考虑到当下国内疫情形势依然严峻、俄乌局势不明、美联储紧缩政策叠加外围金融市场动荡等扰动因素较多,市场后续反弹力度或将受到一定影响。综合判断,预计市场将呈现震荡反弹走势。

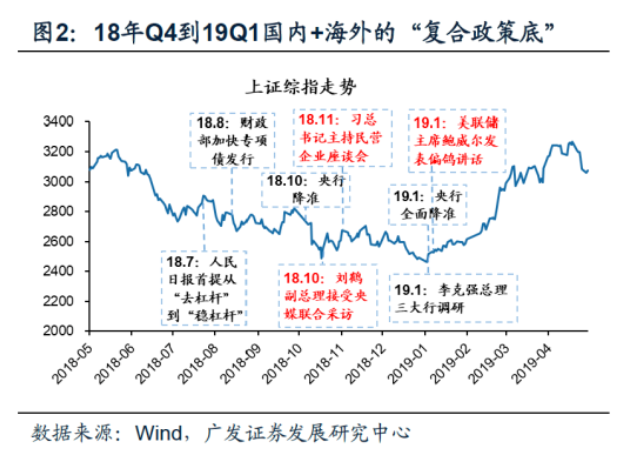

对于股市“政策底”的判断,广发证券则提出了复合底部的观点。广发证券称,今年是“美联储坚决的紧、中国维持有底线的稳长”,因此本轮市场将由国内和海外共同形成“复合政策底”。4月政治局会议关于动态清零与稳增长协同非对立关系的表述,有助于缓解市场对于经济的担忧及形成本轮“盈利底”预期,国内“政策底”逐步夯实。但海外“政策底”依然需要观察。

广发证券还指出,用“复合政策底”的思维看待本轮政策底-市场底-盈利底的关系,18年末至19年初国内及海外渐次确认“政策底”是A股上一轮“市场双底”最终筑成的条件。

海通证券则提出了市场反转的信号可以参考的五大指标中,其中一个已经企稳的观点。

海通证券认为,市场反转的信号可以参考五大指标。五类指标是:社融存量同比/贷款余额同比(反映货币政策)、基建投资累计同比(反映财政政策)、PMI/PMI新订单(反映制造业)、商品房销售面积累计同比(早周期行业)、汽车销量累计同比(早周期行业)。这个逻辑框架,解释2019年初的行情起点同样有效,如2019年初股指见底时,贷款余额同比和社融存量同比、基建投资累计同比、PMI新订单、汽车销量累计同比四项领先指标见底。

目前五类领先指标中只有社融已经企稳,其他指标能否企稳,未来需要持续跟踪稳增长政策的效果,及国内疫情防控情况,还需跟踪海外经济情况。如果相关领先指标在5、6月份能够企稳回升,说明4月数据就是最低点,那么反过来支持股市的4月低点就是最低点,否则U形底、W形底的可能性仍存在。

上一篇:券商5月金股出炉!积极布局修复反弹 建议适当增配成长股

下一篇:积极因素共振 5月A股布局瞄准三大主线

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]