加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

第一,加分项:发行价22.96元,发行市盈率22.99倍。发行市盈率比较低。

第二,加分项:业绩增长稳健,中期业绩预增。公司自2019年以来每股收益分别为:0.58元;1.35元;1.46元。今年一季度每股收益为0.27元。预计2022年1-6月业绩略增,归属净利润约3500万元至4230万元,同比上升10.78%至33.89%,营业收入约2.3亿元至2.8亿元,同比上升11.65%至35.92%,扣非净利润约3390万元至4100万元,同比上升11.46%至34.80%。

第三,加分项:环保概念。公司是一家集研发、设计、制造、销售、服务为一体的废气恶臭治理系统解决方案服务商,主要服务于市政污水处理厂、餐厨垃圾处理厂客户。2018-2020年以及2021年上半年,公司主营业务为废气恶臭治理设备的研发、设计、生产和销售,废气恶臭治理设备业务贡献的销售收入分别为13886.56万元、20396.55万元、35467.29万元和17605.87万元,占主营业务收入的72.53%、78.99%、88.40%、85.52%。

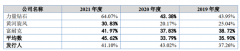

第四,加分项:毛利率高于同行。2018年至2021年上半年,公司主营业务毛利率分别为32.41%、38.35%、39.30%及36.45%,整体呈上涨趋势,其中2020年毛利率最高;而同行业可比公司的毛利率均值分别为37.09%、37.08%、34.62%、34.81%,呈逐年下降趋势,尤其是2020年下滑显著。

第五,减分项:应收账款逐年增加。2018年至2021年上半年,公司应收账款(含合同资产)余额分别为6669.64万元、11334.72万元、18230.04万元和19811.88万元,应收账款(含合同资产)余额占同期营业收入的比重分别为34.84%、43.90%、45.43%和96.18%。

第六,减分项;产销率不高。2019年至2021年1-6月,公司箱体产能利用率分别为112.35%、112.00%、122.08%,产销率分别为30.77%、77.14%、72.34%。

第七,减分项:负债率高于同行。2018年至2021年上半年,公司资产负债率分别为76.48%、69.37%、62.75%、65.24%,整体上呈下降趋势,但高于同行约20个百分点。

第八,减分项:曾卷入串通投标案,市场质疑涉嫌商业贿赂。公司获取订单的方式为协商谈判,这一方式透明度低,容易滋生商业贿赂,也为企业虚构订单调节收入留下较大操作空间。公司曾卷入串通投标案,因此,市场从公司过半营收来自协商谈判方式、销售费用率与同行差异较大中,担心其涉嫌通过商业贿赂。

第九,综合评估:公司处于环保赛道,近年来业绩增长迅速。但市场质疑声不断,主要集中在,一是所处行业增速放缓,但公司业绩大增,疫情影响下,业绩甚至创出历史新高,比较反常;二是应收账款逐年增加,赊销或虚增利润的可能较大;三是产销率不高,但仍在扩大产能。鉴于公司为非注册制股票,无论基本面怎样,上市首日肯定不会破发,也许还能搞几个涨停。

第十,建议:坚决申购。

上一篇:思科瑞破发,新股破发潮开启!

下一篇:立新能源值得申购吗?有可能连续拉很多涨停

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]