劲旅环境值得申购吗?所处赛道不错

第一,减分项:发行价34.51元,发行市盈率22.99倍,发行价不算低。

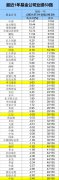

第二,减分项:中期业绩预减。公司自2019年以来每股收益分别为:0.71元;1.8元;2.21元。今年一季度每股收益为0.36元。预计2022年1-6月业绩略减,归属净利润约6700万元至7400万元,同比下降7.16%至15.94%,营业收入约6.38亿元至6.7亿元,同比-4.54%至0.25%,扣非净利润约6300万元至7000万元,同比下降8.85%至17.96%。

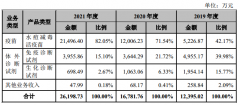

第三,加分项:智慧环卫概念,乡村振兴概念,农村人居环境改造概念,享受政策扶持。公司主要从事环境卫生领域的投资运营管理服务及装备制造业务,其环卫一体化服务项目主要通过PPP模式进行。公司自行开发的智慧环卫信息系统已在城乡环卫项目运营过程中投入使用,环卫车辆大部分已安装智能车载终端设备,可以实时反馈车辆运行速度、GPS位置、油液高度、发动机启停状态等信息,用于分析车辆位置、油耗及上装设备的使用状态。通过智慧环卫信息系统统计分析,管理人员可以了解车辆发车时间、工作时长、轨迹回放、排班任务执行情况等数据并由此生成每日作业报表,可以对车辆驾驶人员的超速、偏离作业规划路线等进行监督。

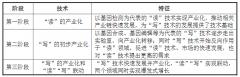

第四,加分项:有一定技术和专利优势。截止至2021年,公司共拥有各类专利共计89项,其中发明专利15项。公司多年来已先后开发出各类小、中、大型生活垃圾压缩设备60余种,各类环卫车辆30余种,涵盖垃圾收运、机械清扫及道路冲洗等多个领域,已成为行业内系列化程度高、品类齐全的生活垃圾压缩设备及环卫车辆供应商之一。

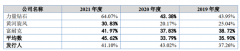

第五,减分项:ppp模式带来流动性紧张,负债率高企。PPP模式的项目承接、投资和运营,需投入大量资金,为此,2018年末、2019年末、2020年末和2021年6月末,公司资产负债率高达94.10%、84.38%、72.72%和68.40%,同期,招股书中所列同行可比公司的资产负债率均值分别为50.57%、49.75%、47.08%、46.88%。为缓解流动性压力,公司存在转贷、资金拆借等现象,有利益输送嫌疑。

第六,减分项:客户强势,议价能力弱,容易出现贿赂丑闻。公司的客户主要是地方政府环卫部门,收入来源主要为政府财政预算,具有刚性支出的属性。但政府部门客户很强势,公司在其面前没有议价能力,且账期长。另外,要拿项目,必须公关,容易出现贿赂丑闻。

第七,减分项:存在未全员缴纳社会保险、公积金的风险。公司报告期内存在未为部分符合条件的员工购买社会保险的情形。截至2021年 6 月 30 日,公司及其子公司员工人数为 36,940 人,扣除其他单位或异地购买/原保险关系未转移或停止等客观无法购买员工、超龄劳务用工及非全日制用工外,应缴社会保险人数为 3,400 人,实际缴纳社会保险(基本养老保险)人数为3,029 人,参保比例为 89.09%。报告期内,公司虽未因社会保险及住房公积金未足额缴纳问题受到相关主管部门的行政处罚,但仍存在未来被要求补缴社保及住房公积金、进而影响公司利润水平,以及被主管机关追责的风险。

第八,综合评估:公司所处赛道不错,特别是乡村振兴带来的农村人居环境整治,会给公司带来不少业务。不过,公司打交道的对象是政府部门,不仅强势,而且容易出现贿赂丑闻,因此,公司出现黑天鹅的概率比一般公司要高。比较大的隐忧是,由于ppp项目垫资,造成公司负债率奇高,这将考验公司的流动性管理能力。从艾布鲁上市后最大涨幅高达150%以上看,劲旅环境上市后,可能会有表现。特别是,公司还是非注册制股票,因此,上市首日不会破发,中签了,只是赚多赚少而已。

第九,建议:申购。

下一篇:中科蓝讯值得申购吗?谨慎申购

更多"劲旅环境值得申购吗?所处赛道不错"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

“小巨人”惠丰钻石

逆势布局要付出耐心

跨年业绩榜单来了!

又一家老牌IVD+疫苗

做着基因检测服务,

数据看上半年A股发