立新能源值得申购吗?有可能连续拉很多涨停

第一,加分项:发行价3.38元,发行市盈率22.40倍。如此低的发行价,应当属于稀缺资源,想破发,门儿都没有。

第二,加分项:业绩尚算平稳,中期业绩预增。公司自2019年以来每股收益分别为:0.11元;0.19元;0.20元。预计2022年1-6月业绩略增,归属净利润约7562万元至8196万元,同比上升3.25%至11.90%,营业收入约4.429亿元至4.516亿元,同比上升3.74%至5.77%,扣非净利润约7616万元至8250万元,同比上升5.39%至14.17%。

第三,加分项:新能源发电企业,赛道热门,兼营风力发电和光伏发电。公司几乎100%的营业收入来自于电费收入,其中风力发电约占58%,光伏发电约占42%。

第四,减分项:营收和净利润严重依赖补贴,但补贴退坡。仅2020年,公司有43%的营业收入来自于风力发电的电价补贴,另有25%的营业收入来自于光伏发电的电价补贴,两者的电价补贴合计4.47亿,占营业收入的68%,接近7成。2020年,公司全年净利润1.18亿,电价补贴是净利润的3.8倍。若无电价补贴,业绩或将净亏损2-3亿。然而,根据国家政策,新增风力发电和光伏发电项目,电价补贴从2021年8月起将被清零。换言之,公司在2021年8月以后的所有新建风力发电和光伏发电项目,都无法再得到补贴。为此,公司的托里达坂城风电三期49.5MW项目,因为电价补贴问题导致的投资风险较高而被止损放弃。存量项目中,公司所运营新能源发电项目纳入补贴目录的批次主要分布在补贴减少的第六批和第七批,而且存量可再生能源补贴也不是一成不变,最长以20年为限。特别是,公司超过75%的发电量属于保护性收购,市场化发电量不到25%,因此,未来受到去补贴而影响盈利的可能性不可忽视。

第五,减分项:公司弃风率和弃光率过高,对利润和持续盈利能力将产生影响。

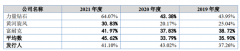

第六,减分项:应收账款持续增长,且远高于营业收入。2018年至2021年6月末,公司应收账款占流动资产比例分别为,53.03%、69.76%、62.40%和64.27%,全部流动资产的2/3为应收账款,比例惊人。这些应收账款主要为可再生能源补贴,可再生能源补贴发放周期长导致结算周期较长,并且结算周期不断延长,从而导致应收账款余额逐年增长。

第七,减分项:债务负担重,利息支出高。公司短期负债较少,仅1亿元左右,长期负债多,且逐年增加,已从2018年的30.4亿元,增加到了2021年6月末的41亿元。大额利息支出,会不断侵蚀利润。一旦利率上调,公司债务负担将大大加重。

第八,减分项:“三免三减半”的企业所得税优惠,不可持续。报告期内,公司绝大多数子公司,都享受“三免三减半”的企业所得税优惠政策。有些子公司刚开始享受“三免”,有些已经开始享受“三减半”。上述所得税优惠并不能持续。后续,随着所得税优惠政策陆续到期,所得税将恢复政策水平,届时也将对立新能源的盈利能力有较大影响。

第九,减分项;对大客户过度依赖。报告期内,公司超过70%的营业收入,始终来自单一客户:国网新疆电力有限公司哈密供电公司。

第十,减分项:擅自建设被罚。公司的乌鲁木齐县托里二期 49.5MW 风电附属生产生活项目,在未取得《建设工程规划许可证》、《建筑工程施工许可证》的情况下擅自建设,被有关部门罚款47.63万元;阜康新风因昌吉阜康20兆瓦光伏并网发电建设项目综合办公楼等6栋单体建筑在未取得建设工程规划许可证的情况下开始施工建设,被有关部门在2021年9月罚款12.02万元;吉木萨尔立新和吉木萨尔新风被有关部门罚款1.61万元,原因是非法占用草原26.87亩。

第十一,综合评估:公司身处光伏发电和风力发电的热门赛道,看好者众多。但公司隐忧不少,包括补贴退坡;应收账款高企;负债率较高等等。不过,公司发行价很低,又是非注册制股票,上市首日破发毫无可能,有可能连续拉很多涨停,中签就赚钱。

第十二,建议:坚决申购。

更多"立新能源值得申购吗?有可能连续拉很多涨停"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

一家低调的生命科学

监管出手!九连板抽

人形机器人时代要来

股市投机靠周期 新

“小巨人”惠丰钻石

逆势布局要付出耐心