中科蓝讯值得申购吗?谨慎申购

第一,减分项:发行价91.66元,发行市盈率56.41倍,发行价和发行市盈率都很高,缺乏吸引力。

第二,减分项:业绩起伏较大,中期业绩预减。公司自2019年以来每股收益分别为:49.69元;2.48元;2.55元。今年一季度每股收益为0.45元。

预计2022年1-6月业绩略减,营业收入约5.396亿元至5.596亿元,同比下降6.33%至9.68%,净利润约1.001亿元至1.052亿元,同比下降25.57%至29.15%,扣非净利润约9232万元至9740万元,同比下降12.89%至17.43%。

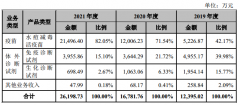

第三,加分项:芯片赛道。公司主营无线音频SoC 芯片,主要产品包括TWS 蓝牙耳机芯片、非TWS 蓝牙耳机芯片、蓝牙音箱芯片等。TWS 蓝牙耳机芯片是公司核心产品,2019年-2021年增长率分别达到4197.00%、76.14%、13.00%。从数据可以看出,2019年是公司爆发式增长的一年。这一年,公司营收从不足亿元直接跃升到6.45亿元,主要就是TWS蓝牙耳机爆发所致。

第四,加分项:在低端市场上,公司产品占有率高。TWS 蓝牙耳机芯片,是耳机的主控芯片,公司主攻的是低端市场,终端厂商为白牌厂商,贡献的收入占比在90%以上。白牌,指一些厂商生产的非知名品牌或非自有品牌产品。正是这些白牌耳机,让公司2020年度TWS蓝牙耳机芯片市场占有率为26%,排名第二。

第五,加分项:研发投入逐年增加,有一定技术优势。2019年至2021年,公司研发费用分别为2996.27万元、5118.87万元和7677.19万元,占当期营业收入的比例分别为4.64%、5.52%和6.83%。截至目前,公司拥有83项专利权,其中发明专利24项,实用新型专利59项,拥有计算机软件著作权26项,拥有78项集成电路布图设计,涵盖了公司产品的各个关键技术领域。

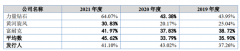

第六,减分项:低端产品带来低毛利率。公司产品附加值低,毛利率低于同行,且呈逐年下降趋势:2019年到2021年,公司产品毛利率分别为:28.56%;26.7%;25.78%。

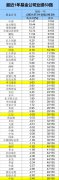

第七,减分项:存货高企,说明公司产品不很受欢迎。2019年至2021年,公司存货分别为0.95亿元、2.28亿元、5.63亿元,占流动资产比例分别达到33.45%、29.85%、59.74%,存货周转率分别达到1.99、4.06、6.79。对于消费电子企业,存货快速增长是个危险信号,因为消费电子行业技术迭代很快,上一代技术的存货可能一文不值。

第八,减分项:TWS耳机销量增速下降,可能造成公司业绩失速。2021年全球TWS耳机销量达3.1亿台,同比增速达33%。对比2020年接近260倍的增长,增速已明显下降。2022 年第一季度全球TWS耳机出货量为6820万部,同比增长 17%,比2021年的增速有明显下滑。

第九,综合评估:公司处于芯片赛道,听起来挺高大上。不过,公司产品处于低端市场,依靠性价比的优势,2019年掘到了一桶金,业绩好得吓人。不过,好日子已经结束,主要原因是TWS耳机市场已经成熟饱和,新的增量没有了,公司业绩增长也就成了无源之水。更要命的是,公司存货高企,说明产品不受欢迎,这些存货的跌价,将会给业绩带来潜在爆雷风险。当然,市场热衷炒作芯片概念股,所以,这个股票上市首日也许会有溢价,不过,如此高发行价,确实让人畏惧,赚这个股票的钱,需要点勇气。

第十,建议:谨慎申购。

上一篇:劲旅环境值得申购吗?所处赛道不错

下一篇:宝立食品值得申购吗?破发毫无可能

更多"中科蓝讯值得申购吗?谨慎申购"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

股市投机靠周期 新

“小巨人”惠丰钻石

逆势布局要付出耐心

跨年业绩榜单来了!

又一家老牌IVD+疫苗

做着基因检测服务,