加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

第一,加分项:发行价36.88元,发行市盈率22.99倍,发行市盈率不高。

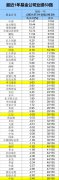

第二,减分项:业绩起伏剧烈,中期业绩预减。公司自2019年以来每股收益分别为:1.85元;2.25元;1.89元。今年一季度每股收益为0.45元。预计2022年1-6月业绩略减,归属净利润约3.702亿元至3.862亿元,同比下降9.07%至12.83%,营业收入约11.53亿元至12.11亿元,同比下降4.45%至9.00%,扣非净利润约3.35亿元至3.51亿元,同比下降10.28%至14.36%。

第三,加分项:细分市场头部企业。公司主要从事单体维生素产品的研发、生产与销售,主要产品为维生素B6、维生素B1和生物素,2019和2020年,VB6产量占全球产量比例分别为67%和69%,VB1产量亦位居第一,占全球总量25%。

第四,减分项:产品结构单一。公司主要产品为单体维生素,主要包括维生素B6、维生素B1和生物素,产品结构单一。

第五,减分项:毛利率下滑。2018年至2020年以及2021年上半年,公司主营业务毛利率分别为61.42%、51.80%、55.09%和46.03%,持续下降。原因是,一方面,核心产品单价持续下降,另一方面,主要原料价格不断上涨。反常的是,即便如此,公司毛利率依然高于同行公司10个百分点。

第六,减分项:上市前大比例分红,分光吃光,不愿跟公众股东分享红利,说明公司也是个只知道上市圈钱,不愿回报股东的股市提款机。2018年至2020年,公司分别分红10.01亿元、7.88亿元、10.64亿元,累计分红28.53亿元,同期累计净利润27.33亿,三年间分红金额比同期净利润还多。颇具讽刺意味的是,在公司大笔分红的同时,竟然还收到了大笔政府补助,报告期内,公司收到的政府补助分别为463.93万元、1092.1万元、7080.72万元和3317.04万元。

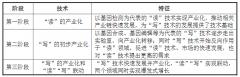

第七,减分项:研发投入低于可比公司。公司23项发明专利大部分是在2015年前取得,最近三年只在2020年取得两项专利。此外,从2018年至2020年,公司研发费用分别为0.44亿元、0.48亿元和0.49亿元,分别占当期营业总收入的1.69%、2.38%、2.14%,在同行中垫底,三年研发总投入仅为1.41亿元。

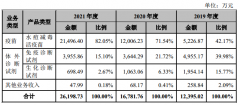

第八,减分项:对境外市场有较强依赖。2018年-2020年,公司外销收入分别为16.47亿元、12.29亿元和13.16亿元,占营收的比例分别为64.04%、61.56%和58.13%。

第九,综合评估:细分市场占有率高,但研发投入少,研发能力弱;上市前大比例分红,上市圈钱意图明显;尽管原材料涨价、产品降价,但毛利率却高于同行,极其反常。考虑到医药公司上市初,都有被炒作的习惯,加上又是非注册制股票,因此,上市首日不会破发,可能有几个涨停。

第十,建议:申购。

上一篇:思科瑞值得申购吗?业绩增长稳健

下一篇:劲旅环境值得申购吗?所处赛道不错

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]