宝立食品值得申购吗?破发毫无可能

第一,加分项:发行价10.05元,发行市盈率22.98倍,这么低发行价的股票从未出现过破发,因此要珍惜。

第二,减分项:中期业绩预减。公司自2020年以来每股收益分别为:0.37元;0.52元。今年一季度每股收益为0.12元。预计2022年1-6月业绩略减,归属净利润约8000万元至9000万元,同比下降7.00%至17.00%,营业收入约8.5亿元至9.3亿元,同比上升18.00%至30.00%,扣非净利润约7300万元至8300万元,同比下降6.00%至17.00%。

第三,加分项:客户优质。公司专注于食品调味料的研发、生产和技术服务;主要产品包括复合调味料、轻烹解决方案和饮品甜点配料等。客户包括肯德基、必胜客、麦当劳、德克士、汉堡王、达美乐等国内外知名餐饮连锁和大型食品工业企业。

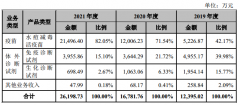

第四,加分项:三大核心业务表现亮眼。复合调味料领域,公司系国内较早为餐饮连锁企业和食品工业企业提供风味及产品解决方案的供应商,主要产品包括裹粉、腌料、撒粉等粉体类复合调味料以及调味酱、沙拉酱等酱汁类复合调味料。2020-2021年,公司复合调味料销量较上年分别增加21.46%和37.28%,市场销量稳定增长。

在轻烹解决方案及饮品甜点配料领域,公司近年来创新开发出的各式风味的轻烹解决方案和饮品甜点配料等产品,销售表现亮眼。2020年-2021年,公司轻烹解决方案类产品销量分别较上年增加186.63%、249.30%。2021年,公司饮品甜点配料产品的销量同比增长亦达38.54%。

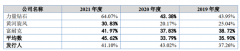

第五,减分项:负债率偏高。2018年末、2019年末、2020年末、2021年6月末,公司资产负债率分别为51.66%、45.22%、41.34%、45.35%;可比公司资产负债率算术平均值分别为22.62%、20.17%、19.03%、20.60%。

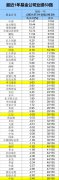

第六,减分项:第一大客户贡献率持续下降。2021年1-6月,公司向前五名客户销售的收入及其占公司当期总收入比例分别为54.41%、50.11%、44.79%、44.51%。其中,公司的第一大客户是百胜中国,各期销售金额分别为23,343.01万元、22,682.98万元、22,447.21万元、16,914.39万元,销售金额占营业收入的比例分别为32.81%、30.53%、24.81%、23.41%。

第七,减分项:主营业务毛利率低于可比公司均值。2018年至2021年1-6月,公司主营业务毛利率分别为32.51%、33.45%、32.10%和32.95%;可比公司的主营业务毛利率算术平均值分别为37.62%、37.46%、35.97%、34.22%。外次,各期,宝立食品复合调味料毛利率分别为32.06%、33.43%、31.83%、30.03%。

第八,减分项:应收账款高企。2018年末、2019年末、2020年末、2021年6月末,公司应收账款余额分别为13,184.48万元、17,097.46万元、19,613.03万元、21,793.27万元;存货金额分别为7,247.50万元、8,539.77万元、10,141.95万元、14,285.94万元。

第九,综合评估:公司所处赛道一般,食品行业股票总体表现不好。公司的短板在于,有大客户依赖,且无议价能力,应收账款较多,存货也不低,说明产品卖得不像人们想象的那么好。公司最大优势是非注册制股票,加之发行价非常低,虽然基本面平平,但炒作力度不会平平。破发毫无可能,多少个涨停,看机构心意。

第十,建议:坚决申购。

上一篇:中科蓝讯值得申购吗?谨慎申购

下一篇:思科瑞破发,新股破发潮开启!

更多"宝立食品值得申购吗?破发毫无可能"...的相关新闻

| >> 思科瑞破发,新股破发潮开启! | >> 宝立食品值得申购吗?破发毫无可能 |

| >> 中科蓝讯值得申购吗?谨慎申购 | >> 劲旅环境值得申购吗?所处赛道不错 |

| >> 天新药业值得申购吗?上市首日不会破 | >> 思科瑞值得申购吗?业绩增长稳健 |

| >> 智立方值得申购吗?过度依赖苹果产业 | >> 元道通信值得申购吗?赛道不错 客户 |

| >> 中科环保值得申购吗?坚决申购 | >> 奥比中光值得申购吗?公司赛道不错 |

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

股市投机靠周期 新

“小巨人”惠丰钻石

逆势布局要付出耐心

跨年业绩榜单来了!

又一家老牌IVD+疫苗

做着基因检测服务,