华大九天值得申购吗?长期走势可参考拓荆科技

第一,减分项:发行价32.69元,发行市盈率333.39倍。这个发行市盈率非常吓人。

第二,减分项:业绩平平。公司自2019年以来每股收益分别为:0.31元;0.32元。今年一季度每股收益为0.02元。预计2022年1-6月净利润约为4000.00万元,较去年同期增长102.84%。

第三,加分项:集成电路上游企业,国内EDA软件龙头,中国“EDA上市第一股”,赛道不错。公司主要从事EDA工具软件开发、销售及相关服务。芯片设计离不开EDA软件,这是集成电路领域最重要、也是必需的软件工具,是整个芯片产业最上游、最高端的产业,与光刻机有同等重要地位,被誉为“芯片之母”,产品应用于集成电路设计、制造、封装、测试等产业链各个环节,是集成电路产业的战略基础支柱之一。公司主要产品包括模拟电路设计全流程EDA工具系统、数字电路设计EDA工具、平板显示电路设计全流程EDA工具系统和晶圆制造EDA工具等EDA工具软件,并围绕相关领域提供技术开发服务。目前,公司业务规模占据整个国产EDA市场的“半壁江山”。

第四,加分项:在国内芯片领域,工艺领先。针对模拟芯片,目前公司的EDA全流程工具可以在电路仿真上支持最先进的5纳米制程,其他工具则支持28纳米制程。针对数字芯片,除个别工具以外均可达到国际领先水平,可以支持5纳米制程。针对平板显示电路,同样也可提供全流程的一站式解决方案。针对晶圆制造,目前已经有国内领先的重点工具。

第五,加分项:研发投入逐年增加。报告期内,公司研发费用分别为7,509.81万元、13,502.87万元和18,340.50万元,呈增长之势。

第六,加分项:在国内,有一定市场占有率。国内市场上,新思科技和楷登电子分别占2020年国内EDA市场约17.5%和33.3%的份额,公司仅占约6%的市场份额。全球市场上,新思科技和楷登电子分别占2020年全球EDA市场约29.1%和32.0%的份额,公司仅占约1%的市场份额。

第七,加分项:知名企业采用公司解决方案。业界知名的电源管理芯片和分立器件提供商豪威集团-上海韦尔半导体已采用华大九天的Empyrean Polas工具作为其可靠性分析解决方案,更大限度保障分立器件和电源芯片的设计可靠性及设计合理性。

第八,减分项:募资额超总资产。2018年至2020年,公司资产总额分别为5.17亿元、6.91亿元、13.41亿元。

拟募集资金25.51亿元,超过2020年末总资产12.1亿元。募资额超总资产,“头重脚轻”,未来公司主营收入能否持续高增长?

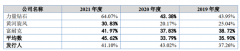

第九,减分项:税收优惠及政府补助占比高。报告期内,公司享受的税收优惠金额合计分别为2805.68万元、4888.70万元、7141.42万元,占当期利润总额的比例分别为57.83%、85.53%、68.96%;计入其他收益的政府补助分别为4389.20万元、5430.27万元和7040.57万元,占当期利润总额的比例分别为90.46%、95.00%和67.99%,占比相对较高。

第十,减分项:应收账款高企。2018年-2020年,公司应收账款余额分别为7842.21万元、1.14亿元和2.29亿元,占当期营业收入的比例分别为52.01%、44.49%和57.31%,应收账款金额和占比均较高。

第十一,综合评估:公司处于芯片赛道上游,又是所处细分领域龙头,业务占据国内市场半壁江山。由于提供的是卡脖子产品,因此享受了税收优惠和政府补贴。做这个业务,一方面,技术难度比较高,基本上第一名吃盈利,第二名打平,第三名就要赔钱,做EDA做不到前两名,基本上没有机会;另一方面,EDA产业投资周期比较长,见效比较慢,需要建立产业生态圈,对人才依赖性更高。因此,公司产品虽然前景广阔,但也有不少困扰。从处于芯片生产关键环节的上市公司华海清科、拓荆科技上市后走势看,机构都非常追捧,因此,同样处于芯片生产关键环节的华大九天,上市后的表现也不会让人失望,虽然发行市盈率非常高,压缩了上市首日的溢价空间,但破发可能不大,长期走势可参考拓荆科技。

第十二,建议:申购。

上一篇:西测测试值得申购吗?警惕破发风险

下一篇:英诺特值得申购吗?研发实力强大

更多"华大九天值得申购吗?长期走势可参考拓荆科技"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

一家低调的生命科学

监管出手!九连板抽

人形机器人时代要来

股市投机靠周期 新

“小巨人”惠丰钻石

逆势布局要付出耐心