英诺特值得申购吗?研发实力强大

第一,加分项:发行价26.06元,发行市盈率32.65倍。发行价不算离谱。

第二,减分项:业绩江河日下。公司自2020年以来每股收益分别为:5.77元;1.18元。今年一季度每股收益为0.26元。预计2022年1-6月业绩续盈,归属净利润约9500万元至1.15亿元,同比-0.44%至20.51%,营业收入约2.2亿元至2.5亿元,同比上升1.34%至15.16%,扣非净利润约8500万元至1.05亿元,同比-8.48%至13.05%。

第三,加分项:即时检测头部企业,有核酸检测概念,赛道不错,容易炒作。公司是即时检测领域的头部企业,主攻呼吸道病原体检测,拥有免疫层析平台、间接免疫荧光平台、液相免疫平台、核酸分子检测平台、基因重组蛋白工程平台以及细胞和病原体培养平台6大技术平台。另外,公司产品相比传统实验室检测产品具有使用成本低、操作便捷、检验快速、对配套仪器和操作人员要求低等特点,广受欢迎。

第四,加分项:研发实力强大。公司已获16项发明专利授权,拥有71项医疗器械产品注册/备案证,其中三类医疗器械注册证56项。公司成立了研发中心及七大事业部,包括:分子核酸检测事业部、免疫层析事业部、液相免疫事业部、免疫荧光事业部、细胞病原体事业部、蛋白工程事业部、仪器设备事业部。构建了六大技术平台,包括:免疫层析平台、间接免疫荧光平台、液相免疫平台、核酸分子检测平台、基因重组蛋白工程平台以及细胞和病原体培养平台。

第五,加分项:品种独家,儿童医院欢迎。公司重点发展呼吸道病原体联合检测产品,掌握多种联检技术,拥有多个国内独家品种,通过一个产品、一次检测快速准确地鉴别多种病原体,帮助医生尽早确定治疗方法和用药方案,其以全血呼吸道五联检测卡、流感病毒三联检测卡、病毒血清五联检测卡、呼吸道病原体九联间接免疫荧光试剂盒等多个独家联检产品为代表的呼吸道病原体检测产品成功进入了包括首都医科大学附属北京儿童医院、首都儿科研究所附属儿童医院在内的众多区域性重点儿童医院。

第六,减分项:新冠检测产品收入占比下降。2020年公司新冠检测产品的销售额为9.17亿元,占2020年主营业务收入比重达到88.42%。从2020年下半年开始,新冠检测产品销售收入逐步下滑,2021年1-6月,公司新冠检测产品收入为1.22亿元,同比下降83.39%。根据公司的初步测算,2021年全年,公司新冠检测产品实现的收入为1.62亿元,且主要集中在一季度,二三四季度新冠检测产品的销售收入逐步下滑,全年同比下滑82.38%。

第七,减分项:呼吸道系列产品平均销售单价下滑。其中,2020年和2021年1-6月,新冠检测产品平均销售单价分别为23.33元、6.40元;2018年至2021年1-6月,非新冠类产品平均销售单价分别为20.56元、20.22元、19.80元、18.48元。

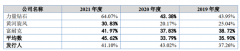

第八,减分项:市场推广费占比逐年增加。2018年-2020年市场推广费占比分别为41.82%、53.62%、57.08%,而行业平均值分别为23.52%、21.69%、26.26%。

第九,减分项:无实控人。截至招股说明书签署日,英诺特单个股东直接持有公司的股份数量均未超过公司总股本的30%,公司无控股股东。其中,叶逢光、张秀杰为公司的实际控制人。叶逢光直接持有公司13.46%的股份,并通过英斯盛拓间接持有公司23.77%的股份,合计控制公司37.23%的股份;张秀杰通过英斯信达间接控制公司14.77%的股份,通过天航飞拓间接持有公司12.29%股份,通过英和睿驰间接控制公司2.00%股份,合计控制公司29.06%的股份。叶逢光、张秀杰合计控制公司66.29%的股份。

第十,综合评估:公司是即时检测头部企业,有核酸检测概念,赛道不错,容易炒作。特别是,公司产品独特,已经渗透进儿童医院,用量有较大增长空间。隐忧是在新冠检测产品价格持续下滑后,公司如何将业绩平滑过渡,是个考验。总体上,公司赛道非常好,产品有竞争优势,尤其是其强大的研发实力,可以帮助公司在竞争中占有优势。发行价不算很高,应当有溢价。

第十一,建议:申购。

下一篇:晶华微值得申购吗?上涨空间有限

更多"英诺特值得申购吗?研发实力强大"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

基本面差不代表没投

一家低调的生命科学

监管出手!九连板抽

人形机器人时代要来

股市投机靠周期 新

“小巨人”惠丰钻石