加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

晋拓股份值得申购吗?

第一,加分项:发行价6.55元,发行市盈率22.99倍。如此低的发行价,还有什么犹豫的?

第二,减分项:业绩平平。公司自2020年以来每股收益分别为:0.43元;0.40元。今年一季度每股收益为0.09元。预计2022年1-6月盈利3500万元至3800万元,同比上年增0.69%至9.33%。

第三,加分项:减震器领域头部企业,拥有汽车零部件概念、机器人概念,概念丰富。公司是国内领先的铝合金精密压铸件生产企业,目前正积极开发可以替代铸钢的铝合金材料及压铸生产技术;核心产品汽车减震器零部件的技术水平和产销规模位居行业前列,2020年车身减振器零部件销售量占全球市场份额约为7.42%,且客户威巴克、哈金森均为全球领先的汽车减震器一级供应商。公司形成了以汽车零部件为主,以及智能家居零部件、工业自动化及机器人零部件、信息传输设备零部件等多元化产品结构。

第四,加分项:行业回暖带来业绩改善。2021年起,受益于全球汽车行业景气度回暖,公司在汽车零部件方面不断开拓,对法雷奥、博格华纳等全球知名企业的成功开拓,带来公司销售收入快速增长。

第五,减分项:客户集中度较高,6成以上收入来自前五客户。2018年、2019年、2020年和2021年1-6月,公司对前五大客户(按合并口径计算)的营业收入分别为39,876.93万元、43,744.16万元、42,553.39万元和22,924.89万元,占当期主营业务收入的比重分别为62.27%、62.87%、62.06%和56.65%,前五客户为威巴克、哈金森、博西集团、帝倜阿尔、康迪泰克、佐藤和施耐德。

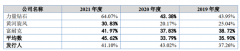

第六,减分项:应收账款高企。2018年末-2020年末,公司应收账款账面余额分别为2.09亿元、2.51亿元和2.44亿元,占营业收入的比例分别为31.91%、35.21%和34.65%;各期坏账准备金额分别为1071.39万元、1293.28万元和1306.2万元。报告期内,公司应收账款周转率分别为3.40、3.10和2.84,应收账款周转率持续下降;公司的应收账款周转率略低于同行业可比公司的均值。

第七,减分项:有虚增利润之嫌。2019年、2020年,公司两年共存在12,531.69万元的含税收入无数据支撑,涉嫌虚增。

第八,减分项:家族企业。公司实控人为张东和何文英,两人系夫妻关系且合计持有晋拓科技89.68%的股份,两人子女张天宇和张心怡分别通过智拓投资间接持有晋拓科技3.17%和3.17%的股份,为两人的一致行动人。

第九,减分项:毛利率低于同行可比公司。2018年-2020年,公司毛利率分别为19.92%、22.34%和23.23%,低于同行业可比上市公司。

第十,综合评估:公司最吸引市场的就是汽车零部件概念,而汽车零部件概念股几乎没有不被炒作的。尽管公司作为家族企业,关联交易多,容易掏空上市公司;对大客户过度依赖;为了上市,有虚增利润之嫌,但这个股票是非注册制股票,上市首日根本不可能破发,而且会连续涨停。

第十一,建议:坚决申购。

上一篇:益方生物值得申购吗?破发风险不可小觑

下一篇:西测测试值得申购吗?警惕破发风险

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]