思特威值得申购吗?发行市盈率不离谱

第一,加分项:发行价31.51元,发行市盈率32.14倍。最近新股发行市盈率明显降下来不少,放在年初,这个股票发行市盈率起码八九十倍。

第二,减分项:业绩增长乏力,一季度业绩预减。公司自2020年以来每股收益分别为:1.06元;1.11元。预计2022年1-3月业绩预减,归属净利润约450万元至2045万元,营业收入约3.961亿元至4.841亿元,扣非净利润约50万元至1645万元。

第三,加分项:安防领域CIS芯片全球龙头,机器视觉领域领先CIS供应商。CIS(CMOS Image Sensor)是摄像头模组的核心元器件,在摄像头模组中的成本占比达到52%,是影响成像的最核心要素之一。以2020年出货量口径计算,公司产品在安防CIS领域位列全球第一,在新兴机器视觉领域全局快门CIS中亦取得行业领先地位。安防领域,公司产品覆盖低端、中端及高端的100万像素至800万像素的全系列产品。在机器视觉领域,公司凭借创新型的背照式结构全局快门技术,在无人机、扫地机器人等领域取得领先地位,并推出应用于智慧交通的高分辨率全局快门产品,打破了该领域份额长期由索尼占据的格局。同时,公司近年来积极布局汽车电子、智能手机等新兴领域。在汽车电子领域,目前已在后装车载市场实现大批量出货,在前装车载市场也已经有两款产品通过了车规级认证,并在多家主车厂开始量产验证和小批量出货。在智能手机领域,公司已开始大批量供货给多家手机整机厂和手机ODM厂商,并在多家市场主流品牌厂商进行验证和产品导入。

第四,加分项:行业前景广阔,知名机构入股。自2016至2020年,全球CIS出货量从41.4颗快速增长至77.2亿颗,主要得益于多摄手机的广泛普及和汽车电子、安防监控和其他新兴领域的快速发展,预计2021年至2025年CIS出货量将继续保持8.5%的CAGR,2025年预计可达116.4亿颗。与出货量增长趋势类似,2016-2020年全球CMOS图像传感器销售额从94.1亿美元增长至179.1亿美元,CAGR为17.5%,预计2021-2025将以11.9%的CAGR增长至330亿美元。

国家集成电路基金二期为思特威第二大股东,持股比例为8.21%。大华股份、小米产业基金、红杉瀚辰投资、联想科技、海通证券投资、海康智慧投资分别持有思特威2.2%、1.61%、1.13%、1.12%、0.84%和0.41%股份。

第五,减分项:研发投入逐年下降。报告期内,公司研发费用分别为9336.08万元、12222.44万元、10843.82万元和3625.41万元,研发费用率分别为28.76%、18%、7.1%和6.71%,出现大幅下降。剔除股份支付后的研发费用率分别为14.45%、9.05%、6.94%和6.71%,整体呈下降趋势,且2019年至2021年一季度均低于同期同行业上市公司研发费用率平均值9.85%、8.83%、8.21%。

第六,减分项:毛利率低于同行。报告期内,公司综合毛利率为12.73%、18.14%、20.88%和26.57%,同期同行可比公司的平均毛利率分别为23.95%、26.09%、26.7%和28.99%。

第七,减分项:CIS芯片缺货,导致原材料采购价持续攀升,侵蚀利润。自2019年第三季度以来,CIS芯片缺货的情况便日益严重。不仅是低像素CIS严重缺货,高像素CIS芯片所采用的BSI工艺产能也更为紧张。2019年,思特威所对晶圆以及封测采购的均价分别为:4146.41元/片和1032.33元/片,而2020年前述采购价格分别为:4912.78元/片和1428.48元/片。2021年前三季度,该公司所采购的封测价格小幅回落,至1402.21元/片,但晶圆价格继续攀升,采购均价达到5390.55元/片。

第八,减分项:供应商集中度高。2018 年度、2019 年度、2020 年度及 2021 年 1-3 月,公司向前五大供应商的采购金额分别为 30,494.10 万元、49,813.64 万元、 137,479.57 万元和 38,756.76 万元,占采购总金额的比例分别为 99.58%、97.66%、 92.11%和 88.31%,供应商集中度较高。

第九,减分项:对主要客户的销售比例较高。2018 年度、2019 年度、2020 年度及 2021 年 1-3 月,公司向前五大客户的销售金额分别为 31,419.69 万元、60,383.62 万元、120,956.78 万元及 45,894.90 万元,占销售总金额的比例分别为 96.79%、88.91%、79.20%及 84.90%,对主要客户的销售比例较高。

第十,综合评估:图像传感器行业进入门槛较高,市场份额大都掌握在少数领先企业手中,公司是行业头部企业,图像传感器出货量位居行业前列;公司产品主要应用于无人机、扫地机器人、电子词典笔、人脸支付终端等众多新兴应用领域。鉴于发行市盈率不离谱,上市首日会有溢价。

第十一,建议:申购。

更多"思特威值得申购吗?发行市盈率不离谱"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

潜伏吸筹,底部趋势

地下储气库概念股有

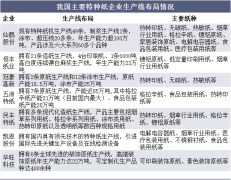

特种纸概念股有哪些

后面的预期就四个字

股市逻辑:悲观者正

下跌的最后一个阶段