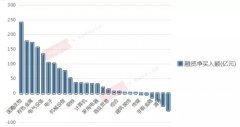

�ϰ�����ֻ�����������ȫ�������

�ϰ��������������������ܹɱ̹�����(SEHK:6098) ������60%����ӳ�г������أ����ڵڶ������������������ʯ��(SEHK:857) ����57.5%�����ͼ۸����������°����ܷ����������

��ܹɳ�Ϊ�����ϰ������������ν���䣬����ԭ���Ǻ�ָ��2������31000�����ת���п�ת���أ����ҵ���ܼ��ȸ����ȶ�����ܹɽ������г���ע��

Ȼ��������Ҫ������ܹ��ڽ����������2020��ҵ���ձ���������6���ٶ�͵����������ҵ��ӯϲ����������ذ�����ϰ��꾲���������ҵ����ɼ������ϡ�

�̹�����(SEHK:6098)�ɼ�������3�¸�����л��䣬��3���б��ͷ��������Ҫ�Ĵ������չ�����α�����(SEHK:2606)Լ7�ɹ�Ȩ���Լ�2020��ҵ���о�ϲ�����뼰�������6�ɣ�����ӯϲԤ�����50%������������ĩ�ڹ�Ϣÿ��0.2187Ԫ����������44.5%���̹�����ҵ����������Ϣ�ɣ��ڵ�2���IJ������п��£�ʵ��������

�̹�����: ����+�ڲ�����

һ���̹�����ĸ��˾�̹�����(SEHK:2007)��������ҵ����Ϊ���ṩ�ȶ��������Ŀ��Դ������������������������չסլ��ҵ����ҵ���չ�����α��������������������������ұ̹������ӯ�������ߣ�ȥ��ë����34%�����ڸ����е�סլ��ܹ��У�ë���ʽϸ��ߣ��ѹֱ̹�������������2021����2025�����������긴��������Ϊ50%��

������չ��סլ���ҵ��

�������ҵ��֮�⣬�̹����������չ��סլ��ҵ���������з����г���Ϊ��ҵ��ҵ�ṩ��ҵ���������ҵ����ɳ�Ϊ�̹�������������������������ҵ�����ɼ�ǰ���Ծ�DZ���������°����ܷ�������������Ӻ��¾��ùɻ����ʰ���ƣ��ո��ϰ����ʧ�أ���Ӯ��ܹɡ�

�ͼ����������λ

�������Ʒ�г���ʼ���ȣ��ͼ�������ȥ����ļ���ɣ����������������λ��ŦԼ���ͼ����������ͷֱ�����ÿͰ70��Ԫ���������ʯ����57.5%��������Ϊ�ϰ��������ڶ��������ɡ�

ȫ������������������Ȼ���ӣ����������ʹ���й��ľ������ȴ������лָ��������ж���ԭ������������ʣ��ܵ��������ҵ��Ʋã���ԭ�ͳ��������٣���ʯ���������������ԭ�Ϳ����5���������������٣�������Դ��Ϣ��(EIA)����������6��25��ֹ���ܣ�����ԭ�Ϳ���µ�670��Ͱ����ȥ��3���������ˮƽ��ʯ�ʹ��ڹ���Ӧ���״�����ͼ���Ȼ������6������������70��Ԫˮƽ���г�Ԥ��80��Ԫָ�տɴ���

��ʯ���ܻ��ͼ�

�ͼ������ݼ�ԭ�Ϳ�̽������ҵ����ʯ�����ڵ��������������̣����µ�����ҵ��ֱ���ܻ����ͼ���������Ȼ�к���(SEHK:883)������ԭ������ҵ����Ӧ�����������ͼ����ƣ���������һ���������κ���ȡ��ǰ�������й���ҵ���Ʋã�����6�³�����ǰ��ͳ�����ն�����������������ֹ������Ͷ���漰�������й���ҵ���������к��͵�ĸ��˾�к��ͼ���һֱ������֮�ڣ�����г����к��;��н��ģ�����Ҫ���ͼ��ܻݹɣ������ʯ����˭�ˡ�

��Ȼ����ʯ�͵�ҵ�������������������Ͷ���ߣ���������ҵ���ģ�Ӵ��ܵ�������ҵ��ɹ��ɱ�������ͼ�������Ӱ�졣������ʯ��Ϣ����5�壬2018��2020����Ϣ���ʸߣ��ֱ�Ϊ62%��57%��175%��

��ʯ���°��������൱�ܵ��ͼ����Ƶ�Ӱ�죬��Ȼ�����ͼ��л�������80��Ԫ����90��Ԫ��������δ�����ϰ��������������ʯ���°�������ѷ���ϰ��ꡣ

��һƪ��ά����վ���ڳ����� �ɼ��籩�����㣿

��һƪ���͵������ĸ���

����"�ϰ�����ֻ�����������ȫ�������"...���������

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

����ָ����� ҵ��

����A�ɶ����ƻ���1

��������ȫ�������

�ܸ��ʽ���1400��

���걨����ŽǴ���

����Ͱ�������֯��