�й��������ٸ�Ϣ ��ֵ�ó�����

�й�����(SEHK:151)��6��22�����繫������2021��3�µ�ֹ���ҵ���ɼ��漴���壬һ�ȴ���5.5%���ͼ�5.61Ԫ��ԭ��ȥ���ҵ��Ƿ�ѣ����뼰�����ֱ�������9.5%��13.9%�������г�Ԥ�ڡ�

�°���ȱ���ѷ���ϰ����

�����������°����ҵ������������ȴ�Ż���8.4%��ѷ���ϰ���ȵ�20.9%���������������������������°���ȵ���5%��Ťת�ϰ���ȵ�9%�������������°������Ч˰�����ϰ���ȵ�28%������33%��

һ����Ϣ����������

����Ҫ���ǣ�����һ������Ϣ���������磬2021���ȴ�������ĩ�ڹ�Ϣ�ij���1.46���ɣ����Ҳ����ر�Ϣ����Ϣ������ȥ���101%����40%����Ϣ����6��7�壬������2.9�壬��ʳϢһ�塹���������ȥ��

������2018��2020���ڼ䣬ÿ�궼�ɷ��ر��Ϣ���ֱ�Ϊ1.25���ɡ�0.48���ɡ�1.1���ɣ���Ϣ���ʽ��63%��101%������ȫ���Ϣ���������

| ��� | ȫ���Ϣ(����) | ��Ϣ����(%) |

| 2021 | 2.11 | 41 |

| 2020 | 4.16 | 101 |

| 2019 | 3.42 | 82 |

| 2018 | 3.11 | 63 |

������Դ: �й������걨

2018��֮ǰ���г���������Ʒ���ϻ�������ž���һϵ�еIJ�Ʒ�������ĸ��2018��ظ�����������Ȼ����2021����������飬�°����ҵ��ȴѷ���ϰ���ȣ����Ҵ�����Ϣ������ζǰ����?

ҵ���Ծ���������

ռ����������25%����ҵ��ȥ���������0.51%��55.8��Ԫ����ң�����ǰ�������������ҵ���ϰ������������9%�����°��������5%���Ҷ���ռ��������ɵ���Ʒ������������ȥ�������12.2%��ռ��Լ24%������ʳƷ����������14.6%������ҵ���°���ȱ���ǿ��������

�ɼ���������������������֮�⣬����������ҵ����¼��������������������ë���ʴ�48%����������0.2���ٷֵ㣬ά����2018��2020���43%��48%��Χ֮�ڣ���ӳ�侭Ӫ�����������ϣ��Ծ�����������

��ս: Ʒ����Ҫ��������

����Ʒ�ƴ���֮·��Ȼ��������Ʒ���������ڸĸ��Բ�ͬ���䡢��ͬ�����ߵ��ص㣬�Ƴ�ϵ��Ʒ�ƣ����Ӥ����ʳ�����ᴴ�����ϡ�����Ӫ����������Ӫ����Ʒ�ƣ���Ӧ��Ʒ���ϻ����⡣ͬʱ����չ�����г���OEM�г�������Խ�������������ؼ�����ֹ�˾��������������ռ��������ռ���Ѵﵽ�ߵ�λ����������Ϊ�г���������������Ҫ������֮һ��

��ս:ԭ���ϳɱ�����

����������������Ʒ�۸��ǣ���������ԭ���ϳɱ�������ս�����������������ߵĽ�����ʶ����ʳƷ��Ӫ��Ҫ�������������������ֻҪƷ�ƴ��£���ҪӦ�������߶�ʳƷ��Ҫ��ת�䡢ԭ���ϼ۸����Լ��г�������

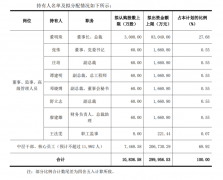

��ɶ����˾�ɼ�

���ң�������ɶ��������������ֹ�˾�ɷݣ��Լ���˾��ʱ�ع��ɷݣ���֧�ֹ�˾�ɼۣ�ȥ���10�ڸ�Ԫ�ع���2.42�ڹɡ�

��ʵ�ϣ��������Թ�˾�ɼ۱������⣬2007�����¼������У�Ҳ��Ϊ�������¼��µ���ֵ�����ص�������2008��ת��������У������ɼۻ��кñ��֡��ڸ�����������ÿ�궼�ɷ���Ϣ��2018�����ʼ�ɷ��ر��Ϣ��2021��Ȳ����ر�Ϣ�������鵼�¾�Ӫ����ת�䣬��˾��ҪԤ���ʽ����δ����չ��

����Ԥ�ڶ��ڷ�չ����ս���������������ִ��������˾�����ȣ������ֽ��ԣ������2021��3�µף��ֽ����д����160.8��Ԫ����ң����ֽ��91��Ԫ����ң���������ǰ�����˿���������ظ���������Ϣ���硣

��һƪ����ȼ�ɼ۱�ը�������Ͷ�ʼ�ֵ

��һƪ����ֻ�۽������г�������Ƽ�B�� �ּ��������Ȳ���

����"�й��������ٸ�Ϣ ��ֵ�ó�����"...���������

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

�б����齫�� ����

����3600�� ˳����

�������� ��������

���˼ҹ�˾������ʷ

ŷ�ޱ���ս���Ȼ���

2020��֤ȯ��˾����