加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

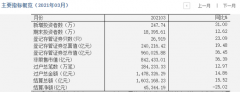

2020 年收入同比+22.46%,归母净利润同比+18.27%公司2020 年实现营收6.42 亿元,同比+22.46%,归母净利润2.44 亿元,同比+18.27%;扣非归母净利润2.31 亿元,同比+12.29%,业绩符合预期。公司毛利率/净利率分别为73.94%/38.01%,同比变动+0.35/-1.35 个pct,盈利能力整体稳健,净利率下降主要系费用率有所增长所致; 公司销售/ 管理/ 研发/ 财务费用率分别为13.86%/4.28%/11.90%/-0.31%,同比变动+1.06/+0.79/+0.81/+1.08 个pct,财务费用率主要系汇兑损失增加所致,其他费用率增加主要系公司人员扩张较多所致。公司同时发布2021 一季报业绩预告,预计实现归母净利润5000 万元-6000 万元,同比增长181.51%-237.81%。 机器视觉行业成长快空间大,公司研发驱动卡位好有望快速成长从行业看,机器视觉行业发展的核心驱动力来自机器视觉相对人眼视觉的显著性能优势及人口结构和用工成本持续上升推动工业自动化/智能化进程,当前仍处于成长阶段,从全球机器视觉巨头基恩士/康耐视经营情况来看,近6 年营收CAGR 达18%/15%,我们预计全球/中国市场规模超400/150 亿元,国内智能制造渗透率还很低成长更快。从公司看,奥普特以光源产品为突破口打破海外垄断,产品线逐步拓展至光源控制器/镜头/相机/视觉控制器等机器视觉主要核心部件,以提供更高附加值的解决方案为核心竞争力得到客户充分认可,产品已成功应用于3C/新能源/半导体等多个领域,应用在苹果/CATL/华为/谷歌/OPPO/ATL/比亚迪/孚能等全球知名企业和行业龙头企业的生产线中。 投资建议:首次覆盖给予“买入”评级 公司是上游核心零部件公司,卡位好竞争优势显著,长期深度受益行业发展及进口替代,中短期受益产品品类扩张(从光学解决方案为主到整体解决方案占比逐步提升)带来的3C 领域份额提升及锂电领域突破的爆发增长,我们预计公司2021-23 年归母净利润为3.59/4.81/6.28亿元,对应PE56/42/32 倍,给予一年期合理估值291.50-320.65 元(对应2022 年PE 50-55 倍),首次覆盖给予“买入”评级。 风险提示:锂电需求不及预期;新领域拓展不及预期;毛利率下滑风险。(国信证券)

上一篇:科华数据:转型增效管理举措取得成效 优于大市

下一篇:格林美:四氧化三钴销量大增 三元前驱体产能实现突破 买入

投资亮点 : 1.积极抢抓西电东送黔电送粤等发展契机,完成北盘江流域、芙蓉江流域...[详细]