建龙微纳:新项目投产在即有望延续公司业绩增长动力 增持

投资要点:

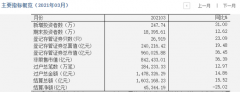

公司发布 2020 年报:2020 实现营业收入 4.52 亿元(YoY+11.23%),实现归母净利润1.27 亿元(YoY+48.10%),其中 2020Q4 实现营收 1.32 亿元(YoY+35.08%,QoQ-4.00%),Q4 归母净利润 0.34 亿元(YoY+94.61%。QoQ-21.88%)。业绩符合市场预期。此外公司公告了以简易程序向特定对象发行 A 股股票预案,拟向特定对象发行股票募集资金总额不超过 1.94 亿元,用于吸附材料产业园改扩建项目(一期)项目。

家用医疗制氧领域放量带动全年业绩增长,Q4 费用计提导致业绩环比下滑。2020 年公司主要产品分子筛原粉、成型分子筛、分子筛活化粉、活性氧化铝对外销量分别为 8819.38、16905.95、1589.55、1726.22 吨,同比分别变动+9.86%、-0.30%、+28.77%、+7.97%,分别实现销售收入 0.47、3.74、0.20、0.10 亿元,同比变动-22.65%、+17.32%、33.94%、-8.6%。公司进一步加强分子筛原粉的自用,加强一体化产业链建设,原粉销售收入比重持续降低。虽然 2020 年工业制氢、制氧需求受疫情、物流等因素影响,下游工业项目建设进度推迟,造成不利影响,但是公司积极调整产品结构,随着公司 4500 吨富氧分子筛年中投产,解决了家用制氧领域成型分子筛产能瓶颈,迅速产生效益,2020 年家用制氧分子筛销售收入 1.39 亿元,同比增长 221.25%,贡献重要业绩增量,同时由于相关领域产品利润率较高,公司整体毛利率水平同比去年提升 5.5pct 至 44.39%。此外 Q4 由于公司股权激励费用计提以及对外捐助等原因,导致公司 Q4 管理费用 1063 万,环比 Q3 增长 482 万元,是 Q4 业绩环比下滑的原因之一。

经营性现金流保持健康,新项目投产在即有望延续公司业绩增长动力。现金流量表端公司2020 年经营性现金流净额 1.27 亿元,同比增长 206%,回款情况良好;利润表端,公司研发费用持续增长,2021 年,研发费用 1914 万元,同比增长 32%,研发费用率 4,24%高于化工行业平均水平;资产负债表端,截至 2020 年底,公司固定资产+在建工程合计4.05 亿元,同比增长 16%,新项目持续推进,公司 9000 吨高效制氢制氧分子筛已经于21 年初试生产,泰国 12000 吨成型分子筛、1000 吨高效分子筛项目、吸附材料产业园三期 12000 吨分子筛原粉项目正在有序推进,预计 2021 年底逐步投产,达产后,公司原粉、活化粉、成型分子筛产能将达到 43000、3000、42000 吨,大幅扩产支撑公司业绩持续高速成长。

向特定对象发行股票加速推进催化分子筛产业布局,碳中和背景下碳吸附、PSA 制氢等领域有望打开新的增长点。公司规划“吸附材料产业园扩建项目”预计总投资 2.67 亿元,拟募集资金 1.94 亿元,分三期建设,将在吸附分子筛龙头的基础上,逐步向催化分子筛领域拓展:其中环保领域,建设汽车尾气催化用分子筛 500 吨,烟道脱硫脱硝分子筛 1000 吨,能源化工催化领域建设各种化工催化分子筛共计 7100 吨;截至目前项目已完成备案,正在审批中,预计建设周期 18 个月。公司柴油车尾气脱硝催化剂在开发与下游验证中,国六标准的实施将为发行人的分子筛提供广阔的应用市场;工业催化领域,与公司当前工业制氢制氧商业模式接近、下游客户重叠度较高,利于公司未来快速切入相关市场。吸附领域分子筛龙头地位稳固,未来切入催化领域打开公司长期成长空间。此外,在碳中和的大背景下,公司分子筛产品在碳吸附、PSA 制氢领域有较大的应用潜力,有望成为新趋势下公司新的增长点。

盈利预测与投资评级:维持“增持”评级,维持 2021-2022 年盈利预测,新增 2023 年盈利预测,预计 2021-2023 年归母净利润 1.87、2.35、3.13 亿元,当前市值对应 PE 为 25X、20X、15X。

风险提示:下游需求不达预期;新项目进展不及预期;行业有新进入者,竞争格局恶化。(申银万国)

更多"建龙微纳:新项目投产在即有望延续公司业绩增长动力 增持"...的相关新闻

每日财股

- 每日财股:黔源电力(002039)

投资亮点 : 1.积极抢抓西电东送黔电送粤等发展契机,完成北盘江流域、芙蓉江流域...[详细]

更多>>焦点热图

环保风暴中的唐山:

外资积极流入 A股大

乐视网五大违法事实

谁在跑步进场:A股

中国电信、中国联通

中国A股30年行情走