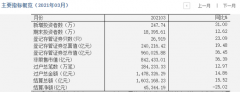

视源股份:白电板卡有望成为第四增长曲线 买入

随上游原材料供应紧张,近期多家半导体企业宣布涨价,带来行业成本的上升,而公司有望在保证相对稳定的供应的同时,通过产品结构和价格的优化,缓解面板、芯片等原材料涨价带来的成本压力,实现市场份额提升、收入增长的提速。基于此,我们上调2021-22 年EPS 预测至3.57/4.66 元(原预测为至3.44/3.89 元),上调至“买入”评级,参考公司历史估值中枢和行业可比公司估值情况,给予目标价186 元(对应2022 年40 倍PE)。

原材料价格上涨,公司龙头优势凸显。受上游元器件产能紧缺、供应紧张影响,公司原材料价格一路上涨,4 月以来,包括瑞芯微、晶丰明源等数十家半导体原厂纷纷宣布对外涨价。原材料涨价带动了下游产品的涨价,以60HZ 的液晶电视面板为例,50/55/65 寸的面板3 月价格同比上涨86%/77%/45%,面板价格自2020年8 月起已经连续8 个月实现同比上涨。视源股份作为行业龙头,凭借强供应链和议价能力,有望在保证相对稳定的供应的同时,通过产品结构和价格的优化,缓解面板、芯片等原材料涨价带来的成本压力,实现市场份额提升,和收入增长的提速。

黑电板卡:2020 年低基数下,2021 年有望恢复。2020 年受疫情影响,全球电视出货量下滑0.3%至2.17 亿台(根据TrendForce 集邦咨询)。随着疫情逐渐恢复以及2021 年东京奥运会、2022 年北京冬奥会、卡特尔世界杯的催化,全球电视市场有望恢复。根据集邦咨询预测,2021 年全球电视出货量达2.23 亿台,同比增长2.8%,同时TV 板卡供应行业集中度有望进一步提升。考虑到需求复苏的预期,我们预计2021 年公司TV 板卡业务同比增长20%+。

整机业务:进一步开拓教育市场,会议市场需求旺盛。1)教育平板:2018-2021年,教育信息化市场均处于较为平稳的状态,2021 年在“三个课堂”等政策的催化下,同时考虑到部分市场进入平板产品更换周期,公司凭借优秀的产品和强劲的渠道拓展能力,有望进一步巩固公立学校大屏市场份额。同时,公司积极开拓校外培训机构市场和职业教育市场,延展录播等硬件产品。市场的高景气度叠加上游涨价带来的产品终端售价提升,我们预计2021 年公司教育业务增长有望达到30%左右。2)会议平板市场:随着经济复苏、华为等新玩家入场,智能会议产品渗透有望提速,远程办公、视频会议等需求增加,商用会议平板市场预计延续快速增长趋势(根据奥维云网的数据,2020 前三季度商用会议平板行业销量同比增长37%),公司旗下品牌MAXHUB 望维持行业领先(2020 年上半年国内市场份额达32.2%),我们预计公司会议平板业务2021 年增长有望达到40%-50%。

孵化业务:白电板卡有望成为第四增长曲线。公司已成功在TV 板卡、教育信息化、会议平板等市场成为行业领军者。白电板卡业务已孵化多年,按计划公司合肥产业园也将于今年投入使用,主要定位于白电业务的研发。我们判断,基于公司在供应链、设计能力和客户资源等维度的积累,白电业务有望较快崛起。

风险因素:行业竞争加剧的风险,原材料价格波动的风险等。

投资建议:随上游原材料供应紧张,近期多家半导体企业宣布涨价,带来行业成本的上升,而公司有望在保证相对稳定的供应的同时,通过产品结构和价格的优化,缓解面板、芯片等原材料涨价带来的成本压力,实现市场份额提升、收入增长的提速。基于此,我们上调2021-22 年EPS 预测至3.57/4.66 元(原预测为3.44/3.89 元),上调至“买入”评级,参考公司历史估值中枢和行业可比公司估值情况,给予目标价186 元(对应2022 年40 倍PE)。(中信证券)

上一篇:建龙微纳:新项目投产在即有望延续公司业绩增长动力 增持

更多"视源股份:白电板卡有望成为第四增长曲线 买入"...的相关新闻

每日财股

- 每日财股:黔源电力(002039)

投资亮点 : 1.积极抢抓西电东送黔电送粤等发展契机,完成北盘江流域、芙蓉江流域...[详细]

更多>>焦点热图

环保风暴中的唐山:

外资积极流入 A股大

乐视网五大违法事实

谁在跑步进场:A股

中国电信、中国联通

中国A股30年行情走