加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

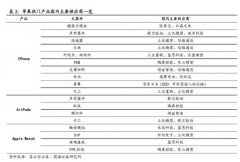

投资要点: 镍产业链呈现“两元供应-两元需求”特点,两条路径相互交叉影响镍价波动。随着2007 年之后红土镍矿供给逐渐占据主导地位,镍产业链形成了鲜明的“两元供应-两元需求”产业格局,即红土镍矿—不锈钢路径和硫化镍矿—硫酸镍路径。两条路径使用的冶炼工艺、中间产品及产成品皆不同,但两条路径相互交叉,一条路径供需失衡容易影响另一条路径的平衡,从而导致镍价波动; 印尼禁矿、菲律宾环保政策致使红土镍矿供给量缩减,影响我国镍矿进口量。印尼和菲律宾的红土镍矿产量在全球排名第一和第二,印尼禁矿令的实施使得印尼镍矿产量从2013 年的44 万吨迅速减少至2014 年的17.7 万吨;菲律宾环保政策令该国2017 年的镍矿产量下降至29.5 万吨,下降比率达33.2%。而我国红土镍矿的进口90%以上来自印尼和菲律宾,禁矿令使得我国进口量下降33%,2015-2016 连续两年进口量下降; 新能源汽车高速发展提升镍的需求空间,正极材料高镍化有望使得镍进入黄金十年。Tesla 将成为行业风向标,引领正极材料高镍化进程,未来十年镍将是最有前途的电池金属。电池用镍增量成为主力,预计2030 年电池用镍占比预计由3%大幅提升至37%。比较镍锂钴,钴是单车用量变少,但电动车规模在增长,钴整体用量稳中有升;锂是单车用量不变,单向受益于电动车规模增长而整体用量快速增长;而镍是双重受益于单车用量增加和电动车规模增长; 不锈钢长期占据镍的主要消费领域,其需求的稳定增长驱使镍行业高速发展。2019 年不锈钢用镍消费占比高达80%,市场广泛使用300系不锈钢,产量占常用不锈钢品种的46%,产量前二的不锈钢的含镍量高,市场用镍需求旺盛。我国为全球不锈钢第一生产国,2006年至今不锈钢产量不断提高,2019 年达到2940 万吨。不锈钢产量的高速增长将带动上游镍矿行业的快速发展; 风险提示:下游需求不及预期;产业政策落地不及预期(财通证券)

上一篇:材料行业:关注特钢在军工、石化等子板块的订单和业绩改善

下一篇:传媒互联网:头部院线及影投公司市占率有望继续进一步提升

投资亮点 1.9 月金装奶酪上市,奶酪棒产品结构升级,产品矩阵未来将持续丰富。公...[详细]