加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

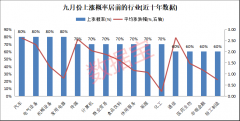

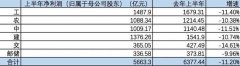

行业简介 银保监会公布2020 年1 至7 月保险行业数据。行业原保费收入为30,062 亿元,同比增长7.04%(前值6.46%)。其中,产险业务保费收入为7,191 亿元,同比增长6.17%(前值5.33%);寿险业务保费收入为16,882 亿元,同比增长4.62%(前值3.94%);健康险业务保费收入为5,302 亿元,同比增长19.31%(前值19.72%)。保险赔款和给付支出同比增长3.10%(前值1.22%)。 截至2020 年7 月,行业资金运用余额为202,312 亿元,较上年末增长9.20%;其中,股票和证券投资基金规模为27,619 亿元,占比13.65%,较上年末提升0.50 个百分点,较上月提升0.32 个百分点。 行业总资产规模达220,615 亿元,较上年末增长7.28%;行业净资产规模达26,875 亿元,较上年末增长8.33%(前值3.47%),环比增长4.70%。 短期观点 人身险业务方面,行业逐步进入常态发展,人力及销售策略回归公司正常节奏;财产险业务方面,随着生产、生活的逐步恢复,预计保费增速将逐步回升。十年期国债到期收益率企稳,压制板块估值的重要因素短期内相对弱化。 长期观点 行业成长的方向依然比较明确,为实体经济提供风险保障和长期资金支持的职能得到稳定和强化,作为估值基础的内含价值预计也将稳健增长,板块具备长期配置价值。 投资建议 行业逐步恢复常态发展,十年期国债到期收益率企稳,资产端对板块压制的负面影响相对弱化,维持行业“推荐”评级。受益标的:新华保险(601336.SH)/(01336.HK)、中国人保(601319.SH)、中国平安(601318.SH) /(02318.HK)、中国太保(601601.SH) /(02601.HK)、中国人寿(601628.SH) /(02628.HK)。 风险提示:外部金融环境、国际关系等发生重大变化带来系统性风险传导。 保险风险发生率发生重大变化带来的损失风险、巨灾风险、利率风险、行业政策风险等。受经济、公司决策,以及资本市场波动等影响带来的经营成果不达预期风险。(新时代证券)

上一篇:传媒行业:谈用科学手段探究直播营销

下一篇:煤炭行业:后续在增量资金的驱动下 板块估值修复空间明确

投资亮点 1.公司建立了省级企业技术中心,为中国纺织工业协会,中国化学纤维工业协...[详细]