加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

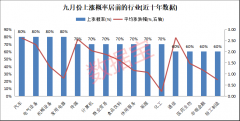

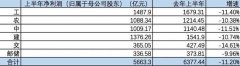

行业中报盈利降幅略好于市场预期,在煤价下跌的背景下,上市公司普遍控制成本对冲业绩压力。预计下半年行业景气改善的概率较大,但目前股价依然隐含较低的煤价预期,超过半数公司估值处于“破净”状态,龙头公司股息率也具备明显吸引力。预计后续在增量资金的驱动下,板块估值修复空间明确。 价格同比降幅超过10%,成本控制对冲煤价负面影响。我们跟踪的26 家煤炭上市公司,上半年合计生产原煤5.22 亿吨,同比增长2.27%。煤炭销售均价同比下滑11.81%,其中动力煤/焦煤/无烟煤公司均价同比分别下滑10.63%/12.41%/14.38%,吨煤销售成本平均下降3.91%。上市公司营业收入/成本同比降幅平均分别为7.39%/ 3.76%,毛利率同比下降3.71pct,有效的成本控制减缓了毛利率降幅。 净利润上半年同比降幅约19%,但Q2 环比改善明显。板块主要煤炭上市公司上半年共实现净利润425 亿元,净利润同比下滑18.79%,盈利主要来自动力煤企业,净利润占比约84%,焦炭公司净利同比下滑46%。我们推算,动力煤/冶金煤/无烟煤上半年平均吨煤净利分别为57/58/37 元,焦炭公司吨焦净利约为93 元。从Q2单季情况看,5~6 月份需求快速改善带动了景气改善,环比增长约19%。与盈利波动对应,煤炭公司应收账款及存货占比上半年也都出现了压力。 下半年景气边际改善概率大,板块业绩同比降幅有望收窄。展望下半年,预计在安全监管和进口政策的约束下,产量增速向上的弹性有限,而需求还可延续整体改善的趋势,主要动力来自于地产投资增速的扩张以及工业用电的恢复。下半年煤价降幅也有望收窄,预计动力煤/焦煤/焦炭均价同比降幅分别为2%/6%/1.5%,下半年板块业绩降幅将收窄至10%左右。 风险因素:宏观经济增速放缓影响煤炭需求。进口、安监等政策再度放松。 投资策略:关注中报向好的低估值龙头公司,等待弹性释放。行业中报盈利整体降幅略好于预期,展望下半年,边际需求和煤价有望小幅改善。行业中期改善的逻辑并未破坏,板块估值也具备吸引力。未来在资金推动和板块轮动的效应下,板块交易活跃度有机会再度上升,中期看估值修复空间明确。短期推荐中报向好的低估值龙头公司露天煤业、平煤股份、冀中能源、中国神华及陕西煤业。(中信证券)

上一篇:保险行业:人身险业务方面 行业逐步进入常态发展

下一篇:房地产行业:以精细化和平台化更迭高增速和规模化

投资亮点 1.公司建立了省级企业技术中心,为中国纺织工业协会,中国化学纤维工业协...[详细]