加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

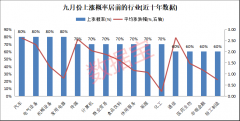

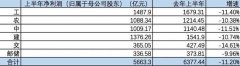

我们汇总地产行业上市20 家样本公司(含港股)分析。我们注意到,在市场和政策都提出了去杠杆要求之后,企业增股本、快结算、促销售、控支出,推动全产业链态势变化。 政策顺势而为,推动去杠杆。行业去杠杆是股东和债权人共同的愿望,资本市场不愿意给高杠杆公司高估值,不愿意给高杠杆公司低资金成本。去杠杆也是监管层的殷切期待。2020 年中期,样本公司剔除预收款的资产负债率达到75.0%,低于2019 年中期。净负债率略低于去年同期,达到82.1%。货币资金对短债负债率降低,达到117.7%。 增股本、促结算、快销售、控支出——去杠杆的产业链全方位影响。由于制度环境和估值因素的双重制约,在开发企业层面扩募股本已经成为极少数港股上市公司的“特权”。但更多企业可以采用新业务分拆,子公司股份发行方式,同样增加母公司报表权益。加快结转也是增加净资产的重要办法。以往企业为了迟滞工程款,拉长销售到竣工的时间。但此一时彼一时,对杠杆率的关注可能推动企业加快结算,增厚净资产,这甚至可能导致精装修率不再继续上升,甚至掉头向下。结算的前提是销售,企业会加速追求回款。2020 年下半年货值预计较上半年增长50%以上,力促销售不仅意味着开发行业可能继续量增价稳,也可能意味着一手经纪渠道可能在最近一年迎来较大风口,具备经纪人资源的龙头公司或营收迅猛增长。企业会适度控制拿地,但预计土地市场热度不会明显下降,因为只有部分大企业需要控杠杆率,且土地供给的质量有所提升。 行业资金成本继续下行。样本公司资金成本涨跌互现,但整体而言较之去年年底要下降12 个BP。在整体流动性环境适度宽裕,龙头公司积极去杠杆的情况下,债权人对地产龙头信心有所增强。 企业整体盈利能力在平滑中下行。样本企业毛利率从去年年底的30.1%下降到27.5%,归母净利润率从10.7%下降到9.6%。我们预计,随着土地成本的抬高和房价保持稳定,2020 年下半年开始板块的盈利能力仍将继续下行。报表盈利能力尚可平滑,企业真实盈利能力受到严峻挑战,很多出让土地按照当前房价无法带来5%以上的净利润率贡献。 风险提示:去杠杆过程中,个别企业资产质量不佳问题暴露的风险。 投资策略:以精细化和平台化更迭高增速和规模化,地产开发能走得更远。我们认为,越来越多的企业会放弃过去十年的惯性,不再追求高资金成本举债支撑饱和拿地。个别中小企业可能逆时代潮流而动(因为监管可能从大企业抓起),但加杠杆的代价可能只是虚胖(高销量,低盈利,低稳定度)。既有的规模是新业务成长的起点,是挽留人才的理由,但不是降低资金成本的原因——因此规模需要稳住,但不需要急速上升。预计下半年房价预期较上半年更稳定,具备性价比和品牌溢价能力的产品成为关键。企业加速分拆,房地产企业成为多种业务集成的平台,并有能力为新产业赋能。资本市场越来越在意的就是稳定和可持续,企业盈利能力和盈利增速预期可能进一步下行,但很多公司的业绩高平台期可能持续更久。稳定超过预期(传统业务),活力也超过预期(新业务),我们建议投资者对地产开发行业乐观一些,推荐保利地产、龙湖集团、世茂股份、万科A、旭辉控股集团、滨江集团、世茂集团、大悦城、金地集团等。(中信证券)

上一篇:煤炭行业:后续在增量资金的驱动下 板块估值修复空间明确

下一篇:纯碱行业:纯碱本轮上行周期的高度和持续性都将超出市场预期

投资亮点 1.公司建立了省级企业技术中心,为中国纺织工业协会,中国化学纤维工业协...[详细]