加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

我们跟踪的192只环保及公用行业股票,本周跑输上证指数1.79个百分点,年初至今跑输上证指数0.51个百分点。本周水电、固废板块上涨2.43%、2.12%,监测、火电、新能源电力板块小幅上涨,大气治理板块下跌1.73%,表现较差。 行业观点:神木事故扭转期货悲观预期,动力煤长期供给宽松无须多虞 电力:神木事故扭转期货悲观预期,动力煤长期供给宽松无须多虞。1月12日央视报道神木市百吉矿业李家沟煤矿井下“冒顶”事故,据确认受困21人已全部遇难,目前神木及附近府谷等地45万吨产能以下煤矿已被要求停产自查,受此影响本周动力煤期现价格齐升。期货主力合约环比上涨5.45%,秦皇岛港5500大卡动力末煤上涨2.25%至590元/吨,期货涨幅高于下水煤致基差上升17.6元/吨,修复过往贴水。春节临近,电厂库存可用天数接近近年来供给最为宽松的2015年,储备充足。我们认为本次事故导致的停产仅是将原定于1月末的停产提前10天左右,从产能估算相当于减少下游约400万吨煤炭库存,仅是对春节期间的煤价提供支撑。我们预计停产煤矿将于3月复工,2019年煤炭供给仍将比2018年更为宽松,煤价回归绿色区间逻辑不变。 燃气:国内LNG价格窄幅波动,到岸价持续回落。本周济南、天津、河北LNG均价环比-10、-60、+5元/吨,上海-55元/吨,广州维持4700元/吨。价格变化来看各地窄幅波动,整体价格仍低于去年同期。总的来看今冬保供工作较为充分,后续LNG价格有望稳定运行。国际市场方面,油价小幅回升,暴风雪席卷美国中西部和东海岸地区致NYMEX天然气短期暴涨。国内情况来看,到岸价下跌叠加人民币升值致LNG到岸均价本周下跌5.35%至1.96元/方,购销价差略微提升0.11至1.74元/方。 投资策略 电力方面,动力煤年内供给宽松无须多虞,看好2019年火电盈利的持续修复,推荐【华电国际】、建议关注【华能国际】;燃气方面,今冬保供准备充足、气荒概率较小,推荐下游消费量增长确定性强、LNG 调峰站完成建设的【深圳燃气】。 风险提示 1、电力需求超预期增长;2、动力煤供给不及预期;3、天然气供应增长不及预期。(民生证券)

上一篇:房地产行业:木棉花开,冬不再来!

下一篇:金融行业:寿险业务代理使泛华金控利润率大幅改善

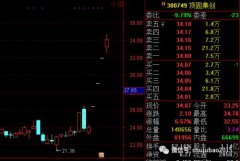

投资亮点 1、2018年9月25日公告,公司于近日收到由公司实际控制人贵州盘江煤电集团...[详细]