加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

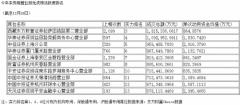

销量增速边际承压,出口增速持续好于内销。2018年2月以来,挖掘机销量增速整体呈现前高后低的特征,其中10月份因促销和翘尾因素而增速略高,随后明显下滑,结合10-11月小松利用小时数合计同比下滑3.1%的情况,我们认为销量增速存边际压力。从国内、国外两个市场来看,受益于全球经济复苏和我国挖机龙头产品技术提升、性价比凸显等因素,挖掘机出口增速表现亮眼,持续优于国内销量增速。 小挖机增速强劲,19H1韧性仍值得期待。全年来看,大挖、中挖、小挖三者增速趋势整体一致,但8月之前中挖增速明显高于小挖增速,而8月之后小挖增速实现反超。由于小挖主要应用场景为城建、农村建设、园林建设、机器代人等,所以我们认为小挖增速亮眼表明下游市政建设、农村水利等项目投资回暖。展望2019年挖机销量,考虑到经济下行背景下稳基建、补短板的政策导向,同时结合近期多地特高压、轨道交通等项目审批开闸的情况,我们认为19H1销量不必过度悲观,同比增速大幅下滑概率小,边际韧性仍值得期待。 标的方面,建议关注整机龙头与核心部件生产商。1)整机龙头三一重工、徐工机械:国内挖掘机市场占有率居本土前二,是国产挖掘机进口替代的中坚力量,随着国产挖掘机技术提升、性价比优势凸显,龙头市场份额提升仍有空间;2)核心部件厂商恒立液压、艾迪精密:前者为国产挖机油缸龙头,产品市占率高,客户资源优质;后者核心产品液压破碎锤受益挖机配置率提升,同时液压件拓展有亮点。 风险提示:下游基建项目需求不达预期。(中邮证券)

上一篇:农林牧渔:跨省调运限制的本质是影响流通环节

下一篇:医药行业:政策频出 陷入草木皆兵境遇

投资亮点 1、公司主要从事火力发电业务,辅以提供热力等产品及核电投资。公司控股...[详细]