晶华微值得申购吗?上涨空间有限

晶华微值得申购吗?

第一,减分项:发行价62.98元,发行市盈率61.01倍。无论发行价,还是发行市盈率,都不低。

第二,减分项:业绩滑坡,中期业绩预减。公司2020年每股收益为2.22元,2021年为1.63元。今年一季度每股收益为0.48元。预计2022年1-6月业绩略减,归属净利润约4000万元至4500万元,同比下降8.01%至18.23%,营业收入约9500万元至1.05亿元,同比-6.33%至3.53%,扣非净利润约3600万元至4100万元,同比下降13.62%至24.15%。

第三,加分项:新冠红外测温概念,工业控制概念,智能感知概念,芯片细分领域企业,赛道不错。公司是国内医疗健康类及工控类芯片细分领域领先供应商,在红外测温、电子秤、智能秤、工业控制类、数字万用表等多个细分领域领先,主营业务为高性能模拟及数模混合集成电路的研发与销售,主要产品包括医疗健康SoC芯片、工业控制及仪表芯片、智能感知SoC芯片等,医疗健康SoC芯片为晶华微第一大业务,其中,智能健康衡器SoC芯片对公司尤为重要,智能健康衡器SoC芯片主要应用于人体秤、厨房秤、珠宝秤、智能脂肪秤等各类衡器产品。2020年,受新冠疫情拉动红外测温枪等防疫物资需求的影响,公司医疗健康SoC芯片中红外测温信号处理芯片终端需求激增,使得公司医疗健康SoC芯片销售收入骤增。

第四,加分项:拥有锂电池和储能题材。公司的锂电池充放电管理芯片,是一种对多芯锂电池充放电电压/电流均衡管理及实施过程保护的SoC芯片。该产品系基于“带高精度ADC的数模混合SoC技术”和“高性能MCU技术”进行下游应用领域拓展,其具备多电芯均衡管理、多重信号监测和保护等功能,可广泛应用于动力电池、消费电池、储能电池,具有广阔的市场前景。本项目共分为两阶段研发路径:在“锂电池充放电管理模拟前端芯片”架构的基础上增加SAR-ADC或Sigma-Delta ADC测量单元;在前者的基础上继续增加MCU和程序存储空间,从而进一步提升芯片集成度、通用性,有助于实现电池管理控制板的小型化、智能化。

第五,减分项:产销率下降。公司生产的医疗SoC芯片,产销率从2020年的95.5%下滑到2021年上半年的79.72%、工业控制及仪表芯片的产销率从2020年的105.17%下滑到2021年的95.45%、智能感知SoC 芯片的产销率从2020年的101.01%下滑到2021年上半年的96.88%。

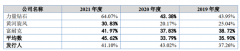

第六,减分项:产品结构相对单一。公司收入和利润主要来源于医疗健康SoC芯片和工业控制及仪表芯片的研发和销售。2019年-2021年,前者实现营收分别为0.41亿元、1.71亿元、1.20亿元,占主营业务收入的比例分别为69.41%、86.90%和69.29%;后者实现营收分别为0.16亿元、0.23亿元和0.50亿元,占主营业务收入的比例分别为26.19%、11.85%和28.95%。两类产品合计营收占比超过95%,产品结构相对单一。

第七,减分项:供应商高度集中。2019年-2021年,公司对前五大供应商的采购金额分别为1898.16万元、6474.22万元和7448.54万元,采购占比分别为93.76%、95.80%和95.97%,采购集中度较高。

第八,减分项:原材料价格波动风险较大。2019年-2021年,公司原材料成本分别为1820.72万元、4365.22万元和4288.93万元,占主营业务成本的比例分别为81.62%、82.18%和78.81%。

第九,综合评估:公司拥有较多热门概念,既能沾光新冠测温概念,也能沾光锂电池和储能概念。虽然公司隐忧不少,比如新冠测温带来公司2020年业绩大幅增加,但不可持续;产品结构单一;业务规模相对较小、业务相对集中等等,但考虑到概念丰富,所以上市首日可能会有点溢价。需要提醒的是,发行价和发行市盈率不低,中期业绩预减,因此,即便上涨,空间也很有限,而破发风险不能完全排除。

第十,建议:谨慎申购。

上一篇:英诺特值得申购吗?研发实力强大

更多"晶华微值得申购吗?上涨空间有限"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

基本面差不代表没投

一家低调的生命科学

监管出手!九连板抽

人形机器人时代要来

股市投机靠周期 新

“小巨人”惠丰钻石