加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

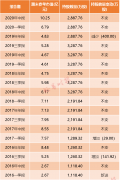

本报告导读: 公司2020 年收入利润双升,疫情下经营具韧性。我们判断2021 年疫情影响消散,且公司背靠母公司中建,盈利有望延续向上。 投资要点: 维持“增持” 评级。2020 年公司实现收入234.2 亿元,同增2.3%,归母净利7.8 亿元,同增18.7%,扣非后归母净利7.4 亿元,同增21.55%,符合市场预期。考虑到2021 年疫情影响消散,上调公司2021-23 年eps 至0.83(+0.11)\0.9(+0.06)\0.98 元,按可比公司PE14.5X,下调目标价至12 元(-3 元)。 混凝土量价齐升,疫情的压力测试下经营具韧性。2020 年虽受疫情影响,但公司经营业绩逆势上扬,收入净利齐升,而全年公司新签合同额达498.4 亿元,同增16.9%。2020 年公司混凝土签约均价同增超10 元/方,销量则达5172.6 万方,同增7.7%,量价双升,而混凝土产品毛利率同增1.15%。我们认为2021 年疫情影响消散,公司背靠母公司中建,叠加经营区域外延,全年盈利中枢的上移将为大概率。 “产业链协同”和“互联网协同”公司“两翼”拓展通畅。公司全年销售外加剂32 万吨,同增19.6%,骨料全年交易量则超700 万吨,新业务进展顺利。与此同时,公司电商平台引流效果显著,全年线上交易额达18.3 亿元,同比高增147%。 资产负债表持续优化。期末公司在手现金达50.4 亿元,维持同比增长,持续覆盖有息负债(2020 年公司长短期借款约3.3 亿元),期末资产负债率约57.8%,同比下降约1pct,资产负债表的改善延续。 风险提示:基建项目落地不及预期、原材料涨价、新业务发展遇阻。(国泰君安)

上一篇:蓝黛科技:动力传动业务 有望迎来业绩拐点

下一篇:中再资环:家电拆解补贴发放带动经营现金流由负转正

投资亮点 : 1.水泥业务盈利能力创新高,现金水平健康充裕。区域需求保持强劲,下...[详细]