加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

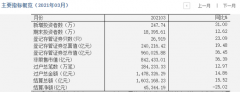

报告摘要 事件:信捷电气披露2020 年年度报告。2020 年,公司实现营业收入11.34 亿元,同比增长74.62%;实现归母净利润3.32 亿元,同比增长102.92%;实现扣非后归母净利润2.99 亿元,同比增长119.85%。 公司拟每股派发现金红利0.28 元(含税),不以资本公积金转增股本。 点评:公司2020 年业绩符合预期,今年有望保持增长势头。 (1)毛利率提升:公司2020 年毛利率43.8%,与2019 年的40.5%相比提升了3.3 个百分点,主要原因是下游需求旺盛,产品出现溢价。 (2)PLC 业绩大增:2020 年公司核心产品PLC 贡献收入4.9 亿元,同比增长66%。PLC 还带动了配套的HMI 销量,HMI 全年贡献营收1.9 亿元,同比增长49%。2021 年,国内工业加快复苏,工控自动化产品需求有望实现较快增长,公司将继续巩固小型PLC 市场地位,并逐步向中大型PLC 市场发力。 (3)PLC 成功带动伺服板块:2020 年,公司伺服设备贡献营收4.3 亿元,同比增加118%,伺服设备市占率由1.4%提升至2.6%,进入国内市场前十大供应商。2020 年,公司成功推出多种伺服产品,覆盖手机3C、光伏、锂电、半导体、物流等下游需求。2021 年,公司将继续加大伺服系统投入,伺服板块有望保持高增长态势。 (4)费用占比显著下降:2020 年公司销售、管理、研发费用合计1.59 亿元。与2019 年相比,三项费用分别上升22.6%、35.5%、40.4%。 但从占营收比看,三项费用占比分别降低1.9、0.8、1.7 个百分点至4.6%、2.6%、6.8%,反映出公司营收增速高于费用增速。 (5)现金健康,应收可控:公司2020 年经营现金流达2.07 亿元,同比大幅增加62.7%。公司2020 年初应收账款为0.51 亿元,年末为0.23 亿元,减少了0.27 亿元,应收账款周转天数下降14.4 天至11.5天。公司2020 年末存货5.8 亿元,较期初上升3.5 亿元,存货周转天数上升44.4 天至230.6 天。 风险提示 (1)若宏观经济不及预期,将影响公司业绩增速;(2)若公司产品市场认可程度不及预期,可导致公司占有率难以提升;(3)如果IGBT、芯片等主要原材料供给持续短缺,将影响公司成本及毛利。 综上,我们维持对信捷电气的“增持”评级,给予公司24.29 倍PE,对应目标价为76.02 元/股。(红塔证券)

上一篇:光云科技:业绩整体符合预期 多平台拓展进展迅速

下一篇:好莱客:B+C 双轮驱动看好持续成长

投资亮点 : 1.积极抢抓西电东送黔电送粤等发展契机,完成北盘江流域、芙蓉江流域...[详细]