好莱客:B+C 双轮驱动看好持续成长

报告导读

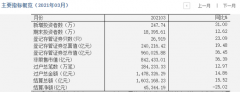

公司发布20 年报&21 年一季报:(1)2020 年实现营收21.83 亿(-1.88%),归母净利2.76 亿(-24.25%),扣非净利2.42 亿(-24.71%);其中Q4 单季度营收7.77 亿(+16.23%)、增速环比Q3 继续向上,归母净利0.96 亿(-6.83%),扣非净利0.89 亿(-1.11%)。(2)2021 一季度单季营收5.68亿(+203%),归母净利0.39(+328.81%),扣非净利0.33(+291.09%),主要受益于零售主业恢复以及千川木门并表。

投资要点

千川并表强化大宗布局,21 年B+C 有望齐发力公司于20Q4 完成对千川木门的51%股份的收购,并从12 月起开始纳入并表,我们估计20 年千川并表贡献约0.6-0.7 亿收入(按Q4 大宗增量估算)、600 万净利润(按0.12 亿*51%估算),剔除并表因素20Q4 公司内生收入同比仍有约8%的增长。21Q1 估计千川并表贡献约1.5 亿收入、利润贡献约0.15亿,剔除并表因素21Q1 公司内生收入同比19Q1 预计增长15%。根据业绩承诺,21-22 年千川的参照净利润分别为1.6 亿、2 亿(+25%),按10%净利率倒算千川21 年收入目标约为16 亿。同时好莱客内生零售业务在竣工景气催化+多品类融合顺利的拉动下有望保持双位数增长,看好21 年公司业绩成长。

分品类:Q4 单季度衣柜持续正增长,厨柜、木门受大宗拉动高增20 年Q1-Q4 单季度的营收分别同比-48.30%/-3.81%/+7.53%/+16.23%,增速环比显著向好。从分品类拆分来看:

1)衣柜+配套20 年实现营收18.41 亿(-8.87%),其中20Q4 实现6.18 亿(+3.44%),环比修复,21Q1 实现收入3.22 亿(同比+100%);疫情期间为帮扶经销商,公司调整部分产品出厂价,叠加会计准则变更将运输费用结算至成本的因素,20年衣柜毛利率下降3.07pct 至39.86%。

2)厨柜20 年实现营收1.38 亿(+97.06%),其中20Q4 实现0.45 亿(+77.4%),21Q1 实现收入0.35 亿(同比+176%),主要系公司积极开拓大宗业务驱动增长;20 年厨柜毛利率下降2.6pct 至25.28%。

3)木门20 年实现营收1.12 亿(+188.76%),其中20Q4 实现0.84 亿(+530%),21Q1 实现收入1.66 亿,主要得益于千川木门的并表;20 年毛利率为32.17%,21Q1 为34.86%(基本代表千川木门毛利率)。

4)门窗20 年实现营收0.45 亿(-14.69),其中20Q4 实现0.15 亿,21Q1 实现收入0.11 亿,仍在积极培育中。

分渠道:Q4 经销收入增长14.32%,大宗业务迅速放量1)传统零售渠道方面,20 年经销收入实现19.43 亿(-4.21%),其中20Q4 实现6.94(+14.32%),环比Q3 的+5.8%提速,终端零售显著回暖;21Q1 经销渠道收入3.87 亿(+136.23%)。20 年底公司拥有直营店25 家(较期初+7 家),经销商门店1992 家(较期初+214 家,Q4 单季度+218 家);21Q1 直营店27 家(较期初+2 家),经销商门店2029 家(较期初+37 家),延续较好开店趋势。(2)工程方面,公司积极开拓房地产商客户,叠加千川木门并表,20 年大宗业务实现营收1.24 亿(+962.5%),占比达到5.78%;21Q1 大宗实现营收1.53 亿(高增),占比达到27.46%。(3)线上方面,公司持续革新营销活动,跨界与Keep、网易家居打造沉浸式发布会,并把握MCN 趋势,在多个平台启动直播带货,门店接单拉动较大。

疫情期间帮扶经销商致净利率下行,21Q1 折旧增加较多拖累利润率公司20 全年综合毛利率同比减少3.36pct 至36.70%,主要系会计准则变化(运输费用结算至营业成本)、大宗业务增速较快、对经销商提供提货折扣所致。期间费用率同增0.68pct 至22.9%,其中销售费用率同减2.63pct 至10.89%,管理费用率同增2.47pct 至10.93%,系报告期内咨询、折旧(汉川定制家居工业4.0制造基地项目转固较多)、咨询费增加所致,研发费用率同增0.81pct 至4.73%,财务费用率同增0.84pct 至1.08%,主要系期内计提可转换债券利息费用所致。

公司21Q1 单季度毛利率32.68%(-4.02pct),系大宗占比提升及折旧增加所致。

期间费用率合计21.64%(-1.26pct)。

综合来看20 年全年公司归母净利率12.65%,同减3.73pct;21 年Q1 单季度归母净利率6.94%。

并表致使存货、应收大幅增长,现金流增长亮眼20 年底公司存货6.29 亿,较期初增加4.95 亿,存货周转天数较去年同期增加71.37 天至99.39 天;应收账款及票据较期初增0.3 亿至6.94 亿,应收账款周转天数较去年同期增加11.65 天至15.08 天,主要系主要是报告期内并表湖北千川而新增所致,同时大宗业务的商业承兑汇票增加;合同负债(预收款)3.87亿,同比增长193%。综合来看,期内公司经营性现金流净额5.56 亿(+38.1%)。

盈利预测与投资评级

公司收购工程木门龙头湖北千川后与主业协同发展,B+C 双轮驱动看好持续成长。考虑千川并表,我们预计公司21-23 年分别实现营收40.91/47.7/55.02 亿,同比+87.39%/+16.59%/+15.34% ; 归母净利4.02/4.74/5.36 亿, 同比+45.45%/+17.95%/ +13.13%。当前股价对应PE 为12.98X/11.01X/9.73X,维持“买入”评级。

风险提示:渠道拓展不达预期、行业竞争加剧,房地产调控超预期。(浙商证券)

更多"好莱客:B+C 双轮驱动看好持续成长"...的相关新闻

每日财股

- 每日财股:黔源电力(002039)

投资亮点 : 1.积极抢抓西电东送黔电送粤等发展契机,完成北盘江流域、芙蓉江流域...[详细]

更多>>焦点热图

环保风暴中的唐山:

外资积极流入 A股大

乐视网五大违法事实

谁在跑步进场:A股

中国电信、中国联通

中国A股30年行情走