加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

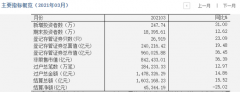

2020 年,公司销售网络加强,面向线下及企业级客户产品增长迅速,借力投资收购扩大产品品类,为未来收入高增打下基础。鉴于公司加大研发销售投入、加速投资并购,预计公司收入将实现加速增长。维持“增持”评级。 事项:公司发布2020 年年报,2020 年实现营业收入5.10 亿元,同比增长9.75%,其中SaaS 产品收入3.58 亿元,同比增长11.89%;归母净利润为9368.37 万元,同比下降2.79%;归母扣非净利润为4337.02 万元,同比下降38.11%。 业绩整体符合预期,多平台拓展进展迅速。2020 年,公司SaaS 产品收入实现3.58 亿元,同比增长11.89%,较上半年9.11%的同比增速有所提速。公司SaaS产品多平台拓展进展顺利,2020 年快递助手在拼多多平台上销售额同比增长66.65%,收入同比增长54.12%,且2020 年公司拓展了快手、抖音等多个平台,收入呈现快速增长。 销售网络加强,面向线下及企业级客户产品增长迅速。2020 年公司销售人员共1045 人,同比增长145%,在全国超过20 个城市设置了直销团队,初步完成了直销团队体系建设。面向线下大商家的快麦ERP,2020 年销售收款金额同比增长120.47%,销售收入同比增长203.94%,快麦设计在2020 年销售收款同比增长104.37%,销售收入同比增长117.28%。面向钉钉企业级客户的有成系列产品,2020 年销售收款金额同比增长73.84%,销售收入同比增长156.89%。 借力投资收购扩大产品品类,为未来收入高增打下基础。2020 年9 月,收购北京智能一点科技旗下产品AI 客服机器人“智能一点”,进入电商智能客服领域。 11 月,以7000 万元投资认购实在智能11.6667%股权,进入机器人流程自动化(RPA)领域。12 月,以数千万人民币战略投资跨境电商ERP 服务商马帮ERP,加码布局跨境电商SaaS 领域。2021 年1 月,作价1.2 亿元收购深绘智能,加码美工机器人和商品数据中台(PIM)等产品。通过投资收购,公司逐渐形成了初创型商家/发展型商家/成熟型商家/品牌型商家的金字塔型客户结构及产品矩阵,未来随着公司投资并购的进一步深入,收入将有望实现加速增长。 风险因素:大客户及多平台拓展不及预期,投资并购不及预期。 投资建议:鉴于公司加大研发销售投入、加速投资并购,预计公司收入将实现加速增长,调整公司2021-2022 年收入预测至6.66/8.51 亿元(原预测6.65/8.26亿元),新增2023 年收入预测10.63 亿元,调整2021-2022 年净利润预测1.03/1.25 亿元(原预测1.18/1.51 亿元),新增2023 年净利润预测1.72 亿元,对应EPS 预测为0.26/0.31/0.43 元,当前价对应PE 估值为88/73/53 倍,维持“增持”评级。(中信证券)

上一篇:广汽集团:广汽传祺+广汽埃安新车型上市持续放量

下一篇:信捷电气:伺服板块有望保持高增长态势

投资亮点 : 1.积极抢抓西电东送黔电送粤等发展契机,完成北盘江流域、芙蓉江流域...[详细]