加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

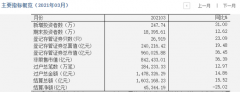

投资要点 公告要点:2021 年3 月广汽集团产量为182885 辆,同比2019 年-3.59%,环比+75.96%;销量为174099 辆,同比2019 年-4.74%,环比+65.61%。 广汽本田产量68941 辆,同比2019 年-9.1%,环比+58.64%;销量63259辆,同比2019 年-12.16%,环比+54.05%。广汽丰田产量71175 辆,同比2019 年+35.41%,环比+75.01%;销量68800 辆,同比2019 年+25.28%,环比+65.78%。广汽自主产量27765 辆,同比2019 年-32.03%,环比+92.85%;销量26148 辆,同比2019 年-22.65%,环比+90.71%。 Q1 销量同比2019 年正增长,广丰/埃安表现较好。2021Q1 广汽产销分别实现47.9/49.7 万辆,同比2019 年+1.43%/+0.37%。其中广丰Q1 产销同比2019Q1 分别+35.41%/+25.28%,远超集团整体;广本Q1 产销同比2019Q1 分别-9.1%/-12.16%;广汽自主Q1 产销同比2019Q1 分别-32.03%/-22.65%;广汽埃安3 月产销环比2 月+140.55%/+116.77%,新能源品牌销量逐渐爬升,处于自主领先水平。具体车型来看,雷凌系列3 月销量突破2 万辆,皓影/雅阁/缤智/凯美瑞/威兰达系列3 月分别实现销量1.8/1.7/1.6/1.5/1.0 万辆,日系尤其是丰田销量表现可观。 广汽企业端3 月整体小幅补库:根据我们自建库存体系显示,3 月广汽集团整体加库存,企业当月库存为+8786 辆。自主+广丰+广本企业端补企业库存当月分别为+1617 辆、+2375 辆、+5682 辆。企业库存累计分别为+10111 辆、-3823 辆、-21993 辆。(2017 年1 月开始)。 广汽3 月下折扣率小幅增加:广汽3 月下车型算术平均折扣率8.05%,环比2 月上+0.44pct,超行业0.14pct 的涨幅。其中广丰算数平均折扣率5.17%,环比3 月上+0.70pct;广本算数平均折扣率6.47%,环比3 月上+0.10pct;自主算数平均折扣率7.03%,环比3 月上+0.21pct。威兰达双擎2020+威兰达2020 成交价下跌幅度较大,绝对值环比跌幅超5 千元。 盈利预测与投资评级:我们预计随广汽传祺+广汽埃安新车型上市持续放量,日系车型周期向上,有望持续改善。我们维持2021-2023 年营业收入683/751/841 亿元,归母净利润70/90/106 亿元的盈利预期,分别同比+16.7%/+29.1%/+17.4%;对应2021-2023 年EPS 为0.67/0.87/1.02 元,PE 为16/12/10 倍。维持广汽集团“增持”评级。 风险提示:海外疫情控制低于预期;乘用车需求复苏低于预期;自主品牌SUV 价格战超出预期。(东吴证券)

上一篇:三友化工:启动新一轮资本开支 十四五谋求发展新篇

下一篇:光云科技:业绩整体符合预期 多平台拓展进展迅速

投资亮点 : 1.积极抢抓西电东送黔电送粤等发展契机,完成北盘江流域、芙蓉江流域...[详细]