加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

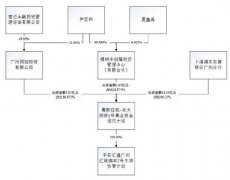

本报告导读: 中环集团混改顺利推进,100%股权转让进入竞价阶段,预计很快就能看到混改结果的落地。控股股东混改意义很大,有望改善中环股份公司治理,提升盈利能力。 投资要点: 维持“增持”评级。维持2020-2022 年EPS0.54、0.69、0.88 元的预测,上调目标价至27 元(+5.1 元),上调原因为重大混改推进,应享有溢价,参考光伏行业平均25 倍PE 和半导体行业平均80 倍PE,给予2020 年50倍PE。中环股份公告称,天津市人民政府已批复中环集团混改,控股股东计划5 月20 日正式披露拟转让所持中环集团100%股权。 转让中环集团全部股权,将采用竞价方式,时间为20 个公告日内缴纳保证金。本次交易包括中环集团本部在内的96 户企业(含上市公司中环股份、天津普林)和13 项其他权益工具,最重要的资产是上市公司中环股份的27.55%控股权,转让底价约109.7 亿元。根据规则,5 月20 日起20个公告日内,意向方需要缴纳10 亿元的交易保证金。采用竞价方式,按照权重打分体系,其中报价占51 分,其余如在津产业布局、产业协同、行业经验、资本实力、规模、管理、职工稳定等占49 分。 股权激励叠加控股股东混改,体制变革激发活力。单晶硅片环节是隆基、中环双寡头格局,长期盈利能力可持续。目前G12 已经得到包括通威、爱旭、东方日升、天合光能在内的多个龙头企业响应。公司的一期股权激励已经完成,创新式长期激励将重塑公司治理。本次混改意义重大,是罕见的上市国企控股股东100%的股权变更,有望对中环股份管理体系、绩效考核、激励机制带来进一步升级,将潜在的盈利能力释放出来。 催化剂。半导体12 寸工厂投产并形成销售、G12 盈利能力得到验证。 风险提示。疫情影响全球光伏新增装机。(国泰君安)

上一篇:合盛硅业:产能大幅提升 以量补价支撑业绩 推荐

下一篇:天通股份:静待5G 需求放量打开盈利新空间 买入

投资亮点 1.公司已经建立一支拥有七十多人的研发技术团队,经过多年的学习、消化、...[详细]