坚朗五金:品类多元扩展 渠道积极布局 买入

事件

事件一:7 月9 日,坚朗五金发布2020 年半年度业绩预告。

公司预计2020 上半年实现归母净利润1.94-2.41 亿元,同比增长60.78%-99.32%。其中2020Q2 实现归母净利润1.86-2.32 亿元,同比增长63.03%-103.85%。

事件二:7 月1 日,中指研究院数据显示,2020 年上半年,国内TOP100 房企销售额均值为512.1 亿元,同比下降1.45%。

TOP100 房企权益销售额共计3.7 万亿元,市场份额为57.5%,上升4.5 个百分点。其中6 月当月TOP100 房企销售额同比上升29.3%,环比上升45.6%。

事件三: 6 月15 日,国家统计局发布数据显示,2020 年1-5月商品住宅销售面积累计同比增速11.8%,5 月当月同比增速9.3%;2020 年1-5 月房屋住宅竣工面积累计同比增速-10.9%,5月当月同比增速9.7%。

我们的分析和判断

复产复工良好,销售规模增长,20H1 利润超出预期新冠疫情期间,公司做好防控工作的同时积极推动复产复工,整体生产、经营情况良好。其中2020H1 销售收入较上年同期有所增长,销售费用进一步摊薄。公司预计2020 上半年归母净利润同比增长60.78%-99.32%,其中2020Q2 归母净利润同比增长63.03%-103.85%。

受益于公司新品类扩展、渠道加速下沉,公司业绩持续超预期。分产品来看,2019 年门窗五金系统收入31.20 亿元,同比增长37.53%,占总营收比重59.36%,毛利率为42.91%,同比提升1.19pct;家居类产品收入增长较快,实现收入5.61 亿元,同比增长56.78%,占比10.68%,毛利率提升2.95pct 至34.52%;点支承玻璃幕墙构配件收入增长16.8%至5.58 亿元,占营业收入比重为10.62%,毛利率35.90%,同比提升3.36pct。公司持续积极拓展渠道建设,目前拥有国内外销售网点500 余个。同时,公司注意加强供应链管理,不断提升管理效率。2019 年,公司上线云采平台,将业务简单化、可视化的同时形成交互平台,助力公司经营发展。由于公司强大的品牌和渠道实力和抗风险能力,公司2020Q1 业绩受新冠疫情影响较小,营业收入基本与上年同期持平,归母净利润仍然保持较快增长。

品类多元扩展,渠道积极布局,疫情之下凸显公司模式优势从品类看,公司多元发展,始终深耕于配件领域,不断拓展新产品,积极整合行业优质资源。公司于2019年以来加大投入智能锁等智能家居、卫浴及精装房五金产品,开始进入安防、地下综合管廊、自然消防排烟与智能通风窗、劳动安全防护类产品、防火防水材料、机电设备与精密仪器等业务领域,基本可满足公共建筑、商业建筑、房地产、地铁、机场、管廊等各类型建筑五金的订单一站式采购需求。同时,公司将选择生产、销售与现有模式存在互补和高度协同的品类和行业进行关联产业的并购或战略合作,继续扩大和延伸公司产品线。

从渠道来看,公司积极拓展渠道建设,B 端、C 端发展双管齐下。公司自主设计开发的的针对B 端客户一站式建材集采服务平台“坚朗云采”自2019 年初推出后运行平稳,能够持续供应大批集采小配件,充分满足B端用户需求;同时公司持续积极拓展渠道建设,目前拥有国内外销售网点500 余个。随着线上管理的信息化进程和线下服务的效率提升,公司将在渠道方面更加精细化发展。2019 年,销售人员数量整体增长,但是幅度低于销售收入增长幅度,销售人员人均绩效提升。

地产数据回暖,精装大势不改,受益装配式建筑渗透率提升,行业持续利好国家统计局数据显示,2020 年1-5 月商品住宅销售面积累计同比增速11.8%,5 月当月同比增速9.3%,当月增速环比提升10.8pct;2020 年1-5 月房屋住宅竣工面积累计同比增速-10.9%,5 月当月同比增速9.7%,当月增速环比提升16.9pct。5 月地产数据大幅转正,竣工回暖趋势逐步确定,对地产后周期行业形成利好。

根据奥维云网测算,2019 年我国精装房市场渗透率已达32%,预计2021 年达到41%,但与日本、美国、德国等主要发达国家80%以上的全装修比例相比,未来仍具有较大发展空间。从精装房开盘规模看,2014-2019年我国精装房开盘套数从82 万套增长至323 万套,年均复合增速达40.75%。尽管疫情短期影响,但相较中小竞争对手,家居B 端龙头企业现金流安全程度以及抗风险能力明显更强,疫情背景下反而有望实现份额加速提升。

同时,伴随我国积极出台政策推动装配式建筑发展,装配式建筑渗透率提升,建筑五金供应领域需求有望迎来爆发。2016 年2 月国务院出台《关于进一步加强城市规划建设管理工作的若干意见》,明确提出要力争用10 年时间,使装配式建筑占新建建筑面积的比例达到30%;2017 年住建部发布《建筑业十三五规划》,明确要求到2020 年装配式建筑面积占比要达到15%,其中地方装配式建筑渗透率的加权要求更是高于全国层面要求。

投资建议:

公司定位于建筑五金集成供应商,多品类发展、渠道积极拓展,同时研发投入和实力领先行业,疫情之下凸显公司模式优势。我们预计坚朗五金2020-2021 年营业收入分别为66.20、82.76 亿元,同比增长26.02%、25.02%;归母净利润为5.54、7.04 亿元,同比增长31.59%、27.08%;对应PE 分别为57.0x、44.8x,维持“买入”评级。

风险提示:

原材料价格大幅波动、行业竞争加剧、新产品和新业务拓展不及预期等(安信证券)

更多"坚朗五金:品类多元扩展 渠道积极布局 买入"...的相关新闻

每日财股

- 每日财股:山东赫达(002810)

投资亮点 1.公司采用改进的一步法生产工艺生产纤维素醚。该工艺包含了公司具有多...[详细]

更多>>焦点热图

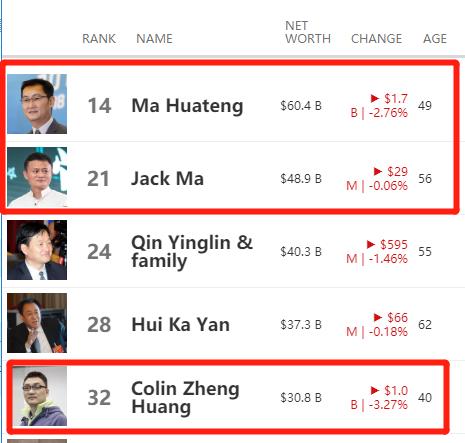

马云减持阿里股票

本周中报抢先看:牧

“降温”见效!沪指

大盘震荡调整、他们

和“一日十倍”的国

克服“牛市焦虑症”