- жаВФЙњМЪЃКВМОжЖрдЊЛЏвЕЮё МгДѓЙњЭтЪаГЁЭи

- жаПЦДДДяЃКНтОіVRПЊЗЂГЇЩЬЙиМќЭДЕу

- ЭђАВПЦММЃКЖЬЦкаТЦЗГжајдіГЄЁЂГЄЦкжЧФмМнЪЛ

- ЭђРябяЃКЯжгавЕЮёаЭЌаЇгІгаЭћж№НЅЯдЯж

- КўФЯЛЦН№ЃКН№ЬрЮйзЪдДЗсИЛ ЮДРДдіДЂЧАОАвР

- ЛЊНЈМЏЭХЃКеНТдГжајЭЦНј вЕЮёВЛЖЯЭиеЙ

- ЛнЖјЦжЃКЯДвТЛњБфЦЕЯюФПЫГгІЯћЗбЩ§МЖЧїЪЦ

- БІгЅЙЩЗнЃКЕквЛЦкдБЙЄГжЙЩМЦЛЎвбЪЕЪЉЭъГЩ

- дЦЭЖЩњЬЌЃКЙЩШЈЭЖзЪЛљН№жњСІДђдьДѓЩњЬЌВњвЕ

- ОљЪЄЕчзгЃКеНТдКЯзїCarJoy ЧаШыЦћГЕКѓЪаГЁ

УПШеВЦЙЩ

- УПШеВЦЙЩЃКЬкАюЙњМЪ(300178)

ЭЖзЪССЕу 1. 1.2015Фъ8дТЗн,ЙЋЫОШЋзЪзгЙЋЫОжаЮжБЃЯеОМЭИќУћЮЊЩюлкЬкАюБЃЯеОМЭга...[ЯъЯИ]

ИќЖр>>НЙЕуШШЭМ

Ш§дЫгЊЩЬНЕЗбаТЗНАИ

ПчНчДѓЪІМждОЭЄдв30

ВЂЙКПїЫ№ЙЋЫОНтЮЃ?

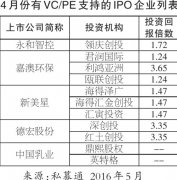

4дТЗнIPOЪаГЁБэЯжЧЗ

ЭѕНЁСжвВзіХтБОЩњвт

ЙЩШЈЫјШЫ?ЛЦЯўУїГд