加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

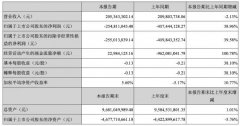

公司 2021 年上半年收入 4.7 亿/+111.5%,归母净利润 2.9 亿/+112.7%,因公司半年报业绩超预期,我们上调公司 2021~2023 年归母净利润预测至 5.9/7.7/9.5 亿元(原预测为 5.4/6.9/8.9 亿)。考虑到公司行业龙头地位以及未来在高功率市占率提升、高功率激光头、超快激光领域等新业务的成长性,未来公司具备在智能机器人控制系统、超高精密加工设备数控系统的较大发展潜力。考虑可比公司市场平均估值情况,我们给予公司 2022 年业绩 70X PE,上调目标价至 538 元,维持公司“买入”评级。 公司半年报业绩超我们预期,高功率系统及激光头快速放量。公司 2021 年上半年收入 4.7 亿/+111.5%,归母净利润 2.9 亿/+112.7%。上半年公司中低功率板卡系统跟随行业需求景气行业快速增长,继续保持国内市场占有率第一的位置。 高功率总线系统顺应行业高功率化的趋势,并且快速提升市占率,预计年底市占率有望向 30%迈进。智能激光头产品在市场上逐步获得客户认可,全年销量有望达到 800 套左右,收入预计在 3500 万以上。我们预计全年公司激光切割系统及激光头销量将保持高速增长态势。 上半年四费费率同比下降9.3pcts,规模效应是主要因素。2021 年一季度公司四费费率13.3%/yoy-9.3pcts,其中销售、管理、研发、财务费用率分别为2.6%/+0.3pct、4.5%/-9.5pcts、8.6%/+1.8pct、-2.4%/-1.9pct。2021 年Q1 公司管理、研发费率下降主要来自销售扩大带来的规模效应。在手现金理财带来的利息收入使财务费用持续降低。 传统激光主业高增,在研新业务将有力支撑公司长期发展。我们预计高功率市占率提升和激光头放量,将有力支撑公司传统激光切割控制系统等传统业务持续高增长。公司拟增发投资的三个研发项目中,智能焊接机器人及控制系统项目具备革命性的柔性生产能力,若该技术开发成功将极大缩短现有机器人编程调试时间,使机器人焊接系统柔性上升新台阶,自动化程度将大幅超越现有机器人焊接设备。超高精密驱控一体研发项目指微米级乃至纳米级的高精度运动控制系统,广泛应用于3C、半导体制造所需的精密激光加工设备,这些高端制造设备属于国家战略新兴产业。上述两大项目若成功研发落地将极大拓展公司市场空间。 风险因素:1.下游激光加工设备行业需求低于预期;2.高功率系统领域拓展不及预期;3.竞争对手产品性能提升迅速,公司产品面临降价风险;4.募投项目进展不及预期。 投资建议:因公司半年报业绩超预期,我们上调公司 2021~2023 年归母净利润预测至 5.9/7.7/9.5 亿元(原预测为 5.4/6.9/8.9 亿)。考虑到公司行业龙头地位以及未来在高功率市占率提升、高功率激光头、超快激光领域等新业务的成长性,未来公司具备在智能机器人控制系统、超高精密加工设备数控系统的较大发展潜力。考虑可比公司市场平均估值情况,我们给予公司 2022 年业绩 70X PE,上调目标价至 538 元,维持公司“买入”评级。(中信证券)

上一篇:兴蓉环境:“水务+环保”双驱动正效应显现 买入

下一篇:天宜上佳:收购瑞和科技介入军工领域 并表增厚全年业绩 推荐

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]