加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

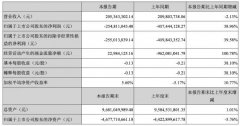

事件 公司发布2021 年半年度报告,实现营业收入104.67 亿元,同比增长39.18%;归母净利润37.33 亿元,同比增长78.46%。其中,Q1、Q2 营业收入分别为49.79、54.88 亿元,分别同比增长37.94%、40.32%;归母净利润分别为17.28、20.06 亿元,分别同比增长110.25%、57.89%。 主营产品价格同比涨幅较大、抵御煤价上涨,使得公司业绩和盈利能力大幅提升 2021 上半年公司烯烃、焦炭业务营业收入分别为54.45、39.35 亿元,分别同比增长23.15%、67.52%,主要原因系聚乙烯、聚丙烯、焦炭价格分别同比增加23.30%、12.42%、60.10%。成本方面,烯烃业务成本同比增加17.74 亿元,增幅较低主要系上年同期220 万吨/年甲醇二期项目未投产,烯烃二期生产所用甲醇全部外购,而本期烯烃二期所用甲醇全部自产;焦炭业务成本同比增加3.06 亿元,主要系精煤上半年平均采购单价增加32.82%至805 元/吨。2021 年公司将原料煤采购范围逐步向陕西、新疆发展,开发新疆地区低价资源作为补充,缓解供应紧张局面,降低采购成本,为后期“疆煤进宁”奠定基础。 产能持续扩张,有望实现跨周期、高成长 从煤制烯烃业务布局来看,公司布局烯烃三期100 万吨/年项目以及内蒙400 万吨/年烯烃项目,其中烯烃三期项目有望于2022 年底投产,并具备生产高端产品25 万吨/年EVA(预计2023 年投产)的能力。同时烯烃四期50 万吨/年项目已进行环评前公示。从焦炭业务布局来看,受2021 年我国坚决压减钢铁产量影响,焦炭需求将受到一定压制。我们认为,在供给侧改革背景下,焦炭行业集中度将进一步提升,仍将保持较好利润区间。焦炭300万吨/年项目预计于2021 年底投产,届时焦炭产能将达到700 万吨/年,进一步增厚公司利润。公司主营业务的持续扩张,公司有望实现跨周期、高成长。 倾力打造新能源电解制氢项目,实现碳减排、加快碳中和 公司启动国家级太阳能电解制氢储能及应用示范项目,可年产2.4 亿标方“绿氢”和1.2 亿标方“绿氧”,目前已经有10 台投入运营,计划今年年底前全部建成投产。项目可替代原料煤、燃料煤制氢和制氧,年可新增减少煤炭资源消耗约38 万吨、年新增减少二氧化碳排放约66 万吨、年新增消减化工装置碳排放总量的5%,综合效益显著。公司积极为实现国家“双碳”目标、实现绿色高质量发展贡献力量。 投资建议 我们预计2021-2023 年公司营收分别为205.72、273.44、361.84 亿元,同比变化29.16%、32.92%、32.33%;归母净利润分别为65.77、90.92、115.91 亿元,同比变化42.28%、38.24%、27.48%;每股收益(EPS)分别为0.90、1.24、1.58 元,对应PE 分别为19.13、13.84、10.86 倍。看好公司未来高成长性,维持“推荐”评级。 风险提示 煤炭价格大幅上涨的风险,油价大幅下跌的风险,新建项目达产不及预期的风险等。(银河证券)

上一篇:中谷物流:供需失衡下淡季运价新高 价增量稳趋势显著 买入

下一篇:兴蓉环境:“水务+环保”双驱动正效应显现 买入

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]