加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

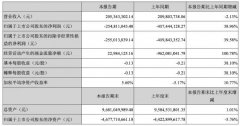

事件:近日公司发布半年报,2021 年上半年公司实现营业收入2.23亿元,同比增长56.75%;实现归母净利润0.56 亿元,同比增长48.07%;对应EPS 为0.13 元/股,同比增长62.50%,主要系疫情导致上年同期低基数影响下的高增长。其中第二季度实现营收1.48 亿元,同比增长103.5%;实现归母净利润0.46 亿元,同比增长144.4%。 跟随轨交行业平稳发展,刹车闸片持续为公司业绩提供支撑。上半年公司业务多点开花,但拳头产品刹车闸片仍持续为公司贡献大部分业绩,营业收入占比略有下滑至89%。公司通过多年技术积累及迭代,研发出粉末冶三代升级产品TS399B 闸片,在保证性能的前提下,通过温度均匀性分布,使闸片与制动盘达到最佳匹配,来提高闸片的使用寿命,同时该产品已获得CRCC 认证。上半年,公司闸片产品凭借自身的的核心竞争力,跟随国家铁路行业投资和地方城轨投资的稳步发展,取得了高速增长,我们认为在基建投资稳定的大背景下,叠加城际、市域轨道交通的快速发展,同时剔除由于疫情低基数导致的高增长因素,公司核心产品刹车闸片全年仍能保持良好增长趋势。 积极布局光伏热场碳碳复材,产能提升将注入增长动力。公司通过天仁道和和天力九陶持续稳步推进新材料业务,专注于大交通和新能源领域的技术创新和产业应用。公司的碳碳复材主要用于光伏热场,而用于单晶硅长晶、拉制过程的光伏热场系统一般可采用碳碳复材或传统石墨材料,其中碳碳复合材料使用寿命更长,也更适用于生产大尺寸硅片的大直径热场系统。报告期内,天力九陶在光伏热场领域已实现小批量生产,实现一部分产能落地,未来将持续向与主机厂形成合作的大方向前进。我们认为,随着光伏行业的需求逐步释放,公司的碳碳复合材料产品将拥有广阔的市场前景,伴随批量化生产及产能的落地,未来碳碳复材业务将为公司带来持续增长动能。 收购瑞和科技介入军工领域,并表增厚公司全年业绩。公司于年初完成了对瑞合科技的收购及增资,合计持有瑞合科技64.54%的股权,由于2021 年4 月并表瑞合科技,使得公司营业收入及净利润较去年同期增长。公司上半年预付款项和存货有较大幅度的增长,主要系收购事项导致,我们认为事件性的财务数据大幅波动不会对公司经营造成长期影响,未来将逐渐恢复常态。公司借收购快速切入军民用航空领域,拓宽了公司产品的应用,军工业务作为公司未来发展的长期布局,将实现公司业务优势互补,发挥产业协同效应,增强综合竞争力。 投资建议:我们认为公司主业发展持续稳定,中期依托碳碳、碳陶等新材料布局高增长新赛道,长期培养军工业务提升综合竞争力,业绩稳定增长可期。随着公司传统业务稳步增长以及新材料业务发力,我们预计2021-2023 年可分别实现营业收入6.35/9.75/13.84 亿元,实现归母净利润分别为2.05/3.18/4.61 亿元,对应EPS 分别为0.46/0.71/1.03元,对应PE 为52/33/23 倍,给与“推荐”评级。 风险提示:铁路投资不及预期的风险,新业务发展不及预期的风险。(银河证券)

上一篇:柏楚电子:高功率系统及激光头快速放量 买入

下一篇:金诚信:推行全球化战略 境外项目占比持续增长 买入

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]