加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

三联锻造值得申购吗?

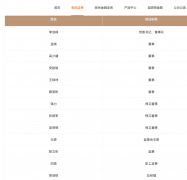

第一,基本资料:

1.发行价27.93元,发行市盈率37.73倍。

2.公司自2020年以来每股收益分别为(元):0.86;0.9;1.12。预计2023年1-3月业绩续盈,归属净利润约1600万元至1900万元,同比-6.71%至10.78%。

3.公司主要从事锻造零部件的生产,产品应用于汽车动力系统、传动系统、转向系统以及悬挂支撑等系统。

4.主承销商和保荐人:安信证券。

第二,综合评估:

公司从事汽车锻造零部件生产,产品主要应用于德系车,拥有奔驰、宝马、奥迪等高端德系车终端客户。

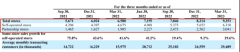

隐忧是,2018年以来,我国汽车产销量呈下降趋势,汽车终端销售打响价格战,公司原材料采购交易对手是大型钢企,缺乏议价能力,两头挤压,业绩增长艰难;客户集中度较高;高压共轨类市场份额大幅滑坡;毛利率下滑,2019年到2022年上半年,综合毛利率分别为26.76%、26.64%、21.15%、20.41%;净利润中,税收优惠加上政府补贴占比高,报告期各期,税收优惠占当期利润总额比例分别为11.96%、10.70%、16.10%和22.69%,政府补助分别为819.27万元、602.72万元、1,135.19万元和309.67万元,两项相加,占利润总额比例不低。

鉴于公司属于行业头部企业,客户优质,有汽车零部件概念和新能源汽车概念,上市首日可能有点溢价,但公司增收不增利,销量增速下滑,原材料涨价,毛利率下滑,业绩依赖税补,因此,未来业绩堪忧。

第三,建议:申购。

上一篇:朗坤环境值得申购吗?上市首日有破发压力

下一篇:英特科技值得申购吗?上市首日会有溢价

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]