加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

第一,基本资料:

1.发行价26.35元,发行市盈率45.55倍。

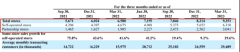

2.公司自2020年以来每股收益分别为(元):1.04;0.97;1.05。预计2023年1-3月盈利,净利润同比增30%至60%。

3.公司是一家专业信息技术服务商,通过自主开发技术平台及搭建服务网络,为金融机构、电信运营商、互联网公司、高速集团等拥有众多个人用户的大型企业客户提供用户增值和拓展服务。

4.主承销商和保荐人:招商证券。

第二,综合评估:

车主信息服务是公司主要收入来源,面向保险客户的车主信息服务,业务量大,但毛利率相对较低。

隐忧是,研发实力不足,科技含量不高;毛利率持续下降,盈利能力受质疑;公司客户主要是中国平安,对大客户过度依赖;主营业务及重要客户大换血,核心竞争力存疑;大客户强势,账期长,应收账款高企,负债率较高,现金流紧张。

鉴于公司作为一家信息服务科技公司,因此,上市首日可能有点溢价,但主营业务和大客户大换血,说明公司缺乏核心竞争力,毛利率持续下降,盈利能力弱,业绩徘徊不前,破发压力不能完全排除。

第三,建议:申购。

上一篇:华纬科技值得申购吗?上市后很容易跌破发行价

下一篇:菜鸟回应明年初赴港IPO传闻,港交所或迎物流企业上市热潮

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]